Warum teure Märkte nicht chancenlose Portfolios bedeuten

Die großen Aktienmärkte – vor allem in den USA – bewegen sich auf dem höchsten Bewertungsniveau seit Jahrzehnten. Nach fast zwei Jahren steigender Kurse ist das Gefühl weit verbreitet, dass eine Korrektur überfällig ist. Viele Investor:innen fragen sich, wie man in solchen Situationen am sinnvollsten agieren soll.

Warum Market Timing scheitert

Nach Jahren steigender Kurse ist die Versuchung groß, Gewinne zu sichern und auf Rücksetzer zu warten. Der Gedanke wirkt vernünftig – schließlich wachsen Bäume nicht in den Himmel. Doch an den Kapitalmärkten folgt auf Rationalität oft Psychologie. Kurse bewegen sich nicht, weil sich Fakten ändern, sondern weil sich Erwartungen ändern. Und Erwartungen folgen Stimmungen. Selbst wer überzeugt ist, dass die Aufwärtsbewegung irgendwann enden muss, weiß nicht, wann diese Erkenntnis im kollektiven Bewusstsein ankommt. “Zu teuer” kann über Jahre so bleiben.

Der Wunsch, den “richtigen Moment” zu erwischen, ist also weniger eine Strategie als ein Ausdruck von Kontrolle über Unsicherheit. Das ist das eigentliche Dilemma des Market Timing: Es fühlt sich rational an, ist aber nicht reproduzierbar. Langfristig entsteht Stabilität nicht durch das Vermeiden von Schwankungen, sondern durch den Umgang mit ihnen. Disziplin heißt, investiert zu bleiben, aber mit Vernunft: Risiken dosieren, Bewertungen beobachten, Emotionen unterordnen.

“Gute” Marktphasen sind nicht automatisch gefährlicher, doch der potenzielle Schaden eines Rückschlags ist dann oft größer, weil viele Anleger:innen voll investiert und zuversichtlich sind. In schwachen Phasen gilt das Umgekehrte: Die Chance auf eine positive Überraschung wird häufig unterschätzt. In guten Zeiten also wachsam bleiben, in schwierigen ruhig handeln und beide Phasen als Teil desselben Zyklus verstehen.

Lektionen aus der Vergangenheit

An den Märkten wiederholen sich Muster, auch wenn die Gesichter wechseln. Übertreibung, Skepsis, Ernüchterung – jede Phase folgt der nächsten, nur der Kontext ändert sich. Die Geschichte zeigt, dass Bewertungsdisziplin selten gefeiert, aber fast immer belohnt wird.

Japan Ende der 1980er-Jahre:

Gegen Ende der 1980er Jahre erreichte der japanische Leitindex Nikkei Rekordhöhen, die Bewertungen waren astronomisch. Wer damals Risiko herausnahm, galt als übervorsichtig und verpasste kurzfristige Gewinne – bewahrte jedoch Kapital vor einem jahrzehntelangen Drawdown. Erst 2024, also 34 Jahre später, überstieg der Index seine alte Bestmarke wieder.

Dotcom-Blase (späte 1990er-Jahre):

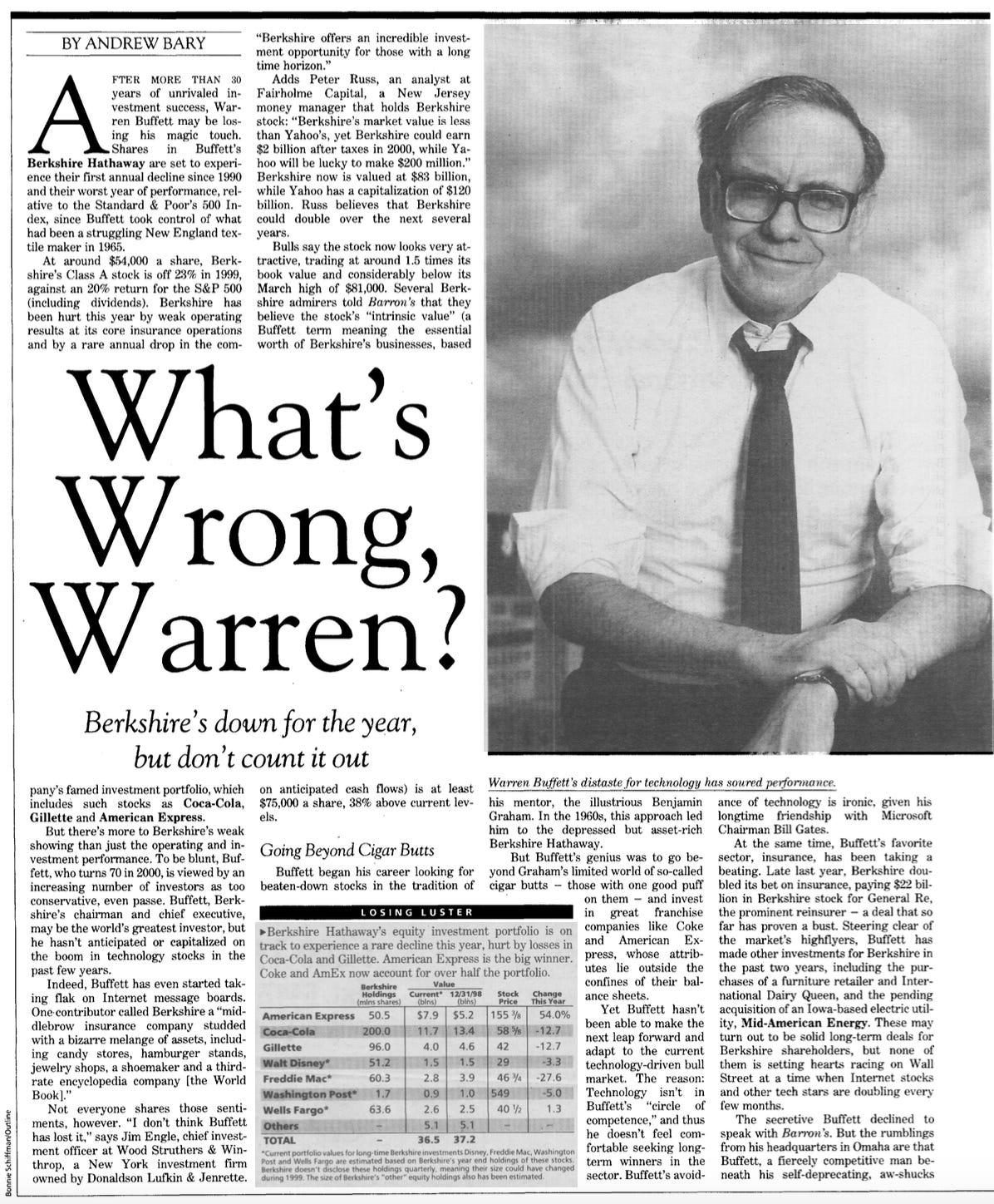

Etwa zwei vor dem Platzen der Dotcom-Blase reduzierten Value-Investoren wie Jeremy Grantham oder Warren Buffett ihre Aktienquoten, weil die Bewertungen historisch hoch waren. Zwei Jahre lang galten sie als Bremser, während Techindizes weiter stiegen. Als die Blase platzte, erwies sich Vorsicht als Weitsicht.

Der Artikel “What’s Wrong, Warren?” aus dem Jahr 1999 steht sinnbildlich für diese Phase: Immer wenn Märkte Rekorde erreichen, werden selbst Investorenlegenden für Zurückhaltung kritisiert. Solche Zweifel sind kein Einzelfall, sondern ein wiederkehrendes Muster. Sie zeigen, wie schnell Bewertungsdisziplin in euphorischen Zeiten als Schwäche gilt und wie wertvoll sie sich im Rückblick erweist.

Finanzkrise 2007/08:

Auch in der Finanzkrise 2007/08 wurden jene belächelt, die Kreditrisiken früh mieden oder gegen Subprime absicherten. Ein Jahr später war Kapitalerhalt plötzlich das wichtigste Ziel.

Teuer heißt nicht chancenlos

Hohe Bewertungen sind kein Signal zum Ausstieg, sondern ein Hinweis auf geringere künftige Ertragserwartungen. Die Märkte sind teuer, aber nicht ausnahmslos. Chancen entstehen oft dort, wo der Blick der Mehrheit nicht hinschaut: in Nischen, in Regionen mit günstigeren Ausgangsbewertungen oder bei Qualitätsunternehmen zu vernünftigen Preisen.

Bewertungsdisziplin bedeutet nicht, den Markt zu meiden, sondern selektiv zu sein. Ein bewertungsorientierter Ansatz vergleicht laufend Chancen zwischen Regionen und Anlageklassen und bleibt dadurch reaktionsfähig, ohne getrieben zu wirken. Langfristiger Erfolg entsteht selten aus heroischen Entscheidungen, sondern aus der Fähigkeit, Extreme zu vermeiden.

Rekordstände sind weder Freifahrtschein noch Warnsignal – sie sind ein Test für die eigene Disziplin. Wenn alles gut aussieht, ist es Zeit, über Risiken nachzudenken. Wenn die Stimmung kippt, ist es Zeit, nach Chancen zu suchen.

Über das froots Market Insight: Mit unseren monatlichen Market Insights wollen wir Distanz zum Lärm der Märkte schaffen. Unsere Analysen beruhen auf der gleichen Logik, mit der wir investieren: bewertungsorientiert, antizyklisch und datenbasiert – gemessen mit froots360, unserem hauseigenen Bewertungssystem. Wer verstehen möchte, was unser Investmentansatz für die eigenen finanziellen Ziele bedeuten könnte, kann ein persönliches Gespräch vereinbaren, oder einen unverbindlichen Anlagevorschlag anfordern.

David Mayer-Heinisch

Gründer & GeschäftsführerÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/