“Empfängerüberprüfung konnte nicht durchgeführt werden”: Was das für froots-Kund:innen bedeutet

- Eine neue EU-Verordnung ist in Kraft

- Was bedeutet das für dein froots-Depot?

- Gibt es eine Alternative?

- Fazit

Seit Anfang Oktober 2025 taucht manchmal im eigenen Online-Banking eine Meldung auf, die verunsichert: “Die Empfängerüberprüfung konnte nicht durchgeführt werden.” Wir erklären, was dahintersteckt und warum das in deinem Fall völlig in Ordnung ist.

Eine neue EU-Verordnung ist in Kraft #

Die EU-Verordnung über Echtzeitüberweisungen ist bereits im April 2024 in Kraft getreten und wird nun schrittweise umgesetzt. Seit Anfang 2025 müssen alle Banken im Euroraum Echtzeitüberweisungen empfangen können. Seit 9. Oktober 2025 müssen sie auch das Senden solcher Überweisungen ermöglichen – und zwar ohne Zusatzgebühr. Ab diesem Zeitpunkt darf also kein Kreditinstitut mehr Geld dafür verlangen, dass eine Überweisung innerhalb von Sekunden ankommt.

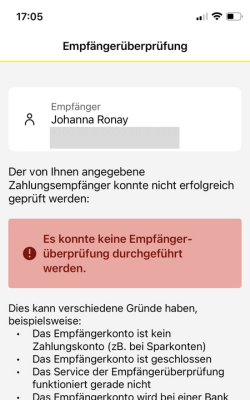

Zusätzlich tritt ab 9. Oktober 2025 eine weitere Neuerung in Kraft: die sogenannte Empfängerüberprüfung. Auf Englisch heißt sie “Verification of Payee” und wird oft mit “VoP” abgekürzt. Dabei prüft die Bank automatisch, ob der Name der Empfängerin oder des Empfängers mit dem tatsächlichen Kontoinhaber übereinstimmt. Wenn du zum Beispiel den IBAN deines Bruders angibst, aber den Namen deiner Schwester einträgst, erkennt das System den Unterschied und zeigt eine Rückmeldung an. Es kann vier Ergebnisse geben: “Name stimmt überein”, “Name stimmt nahezu überein”, “Name stimmt nicht überein” oder “Empfängerüberprüfung konnte nicht durchgeführt werden”.

Was bedeutet das für dein froots-Depot? #

Diese Überprüfung betrifft ausschließlich sogenannte Zahlungskonten. Das sind klassische Girokonten, über die der tägliche Zahlungsverkehr läuft. Konten, die als Verrechnungskonto zu einem Depot geführt werden – wie bei froots – sind davon nicht erfasst. Das bedeutet: Wenn du von deinem Bankkonto Geld auf dein froots-Depot überweist, kann die Bank diese Überprüfung nicht durchführen. Deshalb wird bei dir immer die Meldung erscheinen, dass die Empfängerüberprüfung nicht möglich war. Diese Meldung ist kein Hinweis auf ein Problem, sondern schlicht ein technisches Ergebnis. Wenn du auf “Trotzdem senden” klickst, funktioniert deine Überweisung wie gewohnt und das Geld landet auf deinem Depot. Damit du auch den korrekten IBAN nutzt, kannst du im froots Kundenportal den IBAN mit einem Klick kopieren und sicher in deinem Online-Banking einfügen.

Gibt es eine Alternative? #

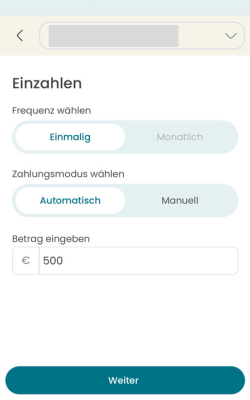

Wenn du möchtest, kannst du in deinem froots-Kundenportal auch eine einmalige, automatische SEPA-Überweisung für deine Einzahlung nutzen (siehe Screenshot).

Du gibst einfach an, welchen Betrag du überweisen möchtest, und dieser wird einmalig von unserem Partnerinstitut von deinem Referenzkonto eingezogen. Damit stellst du sicher, dass alle Daten korrekt hinterlegt sind und musst dich um nichts weiter kümmern. Diese Alternative kannst du aktuell für Einzahlungen bis zu 40.000 EUR nutzen.

Fazit #

Wir wissen, dass neue EU-Regelungen oft Fragen aufwerfen. Wichtig ist: Dein Depot und dein Verrechnungskonto bleiben sicher, auch wenn die Empfängerüberprüfung technisch nicht durchgeführt werden kann. Wenn du dennoch Fragen hast oder etwas nicht funktioniert, steht dir unser froots Support-Team jederzeit zur Verfügung.

Johanna Ronay

Gründerin & Head of Customer ExcellenceÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/