Warum unser Hausverstand an der Börse oft streikt

- Investieren ist Emotionsmanagement

- Was unterscheidet Investor:innen von Sparer:innen?

- Kann ich den Markt austricksen?

- Die einzig relevante Frage, wenn du gerade unruhig bist

Wenn es an den Finanzmärkten unruhig wird, passiert mit uns Menschen etwas Spannendes. Nehmen wir die geopolitischen Spannungen der letzten zwei Wochen als Beispiel: Als die Nachrichten die Titelseiten dominiert haben, hat das Telefon bei uns im Customer Excellence Team nicht sofort geklingelt. Die wirkliche Reaktion kam erst mit ein paar Tagen Verzögerung.

Warum? Weil abstrakte Schlagzeilen das eine sind, die eigenen Ersparnisse aber etwas ganz anderes. Erst als die weltweiten Schwankungen im Kundenportal sichtbar wurden (und sei es nur ein Minus von 2–3%), hat das einen leichten Anstieg an Reaktionen ausgelöst.

Und das ist zutiefst menschlich. Wir reagieren in erster Linie nicht auf makroökonomische Krisen. Wir reagieren auf den Moment, in dem wir uns einloggen und eine rote Zahl sehen.

Ein Gegenbeispiel dafür ist die Inflation: Wenn unser Geld auf dem Sparkonto durch die Inflation jeden Tag real an Wert verliert, bleiben die meisten von uns völlig entspannt. Warum? Weil die Zahl auf dem Konto gleich bleibt. Man sieht kein Minus, also verspüren wir auch keinen Handlungsdruck. Sobald aber an der Börse eine politische Krise oder eine Pandemie für einen sichtbaren, oft nur kurzfristigen Rückgang sorgt, schlägt unser Gehirn sofort Alarm. Wir reagieren nicht auf den echten Wertverlust, sondern viel mehr auf die Optik.

Investieren ist Emotionsmanagement #

In den letzten Wochen haben wir viele Gespräche mit unseren Kund:innen geführt. Und wir merken in diesen Momenten immer wieder, dass unser Job eigentlich nicht darin besteht, Finanzmärkte zu erklären. Unser Job ist es, unseren Kund:innen zu helfen, Situationen für sich gut einzuordnen, ihr finanzielles Leben zu sortieren und ihnen bei Bedarf auch sanft einen Spiegel vorzuhalten.

Wenn du zu froots kommst, fragen wir dich standardmäßig im Registrierungsprozess: "Was machst du, wenn der Markt um 20% einbricht?" Wenn wir nicht gerade in einer Krise stecken, klicken fast alle völlig rational auf "Ich mache nichts" oder “Ich kaufe nach". Aber sobald es ernst wird? Da geht das Portfolio um 2% runter und der Finger kreist sofort über dem Auszahlungs-Button.

Was unterscheidet Investor:innen von Sparer:innen? #

Das ist das Verrückte am Kapitalmarkt. Wenn du in den Supermarkt gehst und deine Lieblings-Bananen sind plötzlich 20% billiger, dann kaufst du sie. Wenn sie 20% teurer sind, lässt du sie liegen. An der Börse macht unser Hausverstand aus Angst exakt das Gegenteil. Wenn die Preise fallen, wollen wir alles verkaufen. Dieses intuitive Reagieren ist wohl der Unterschied zwischen Sparer:innen und (rationalen) Investor:innen. Und wie wir immer sagen: es ist ein Prozess, bei dem man sich selbst kennenlernen muss. Niemand ist als Investor:in auf die Welt gekommen, aber alle können es werden.

Unser CEO David hat diesen Reflex neulich treffend auf den Punkt gebracht. Er meinte: "Niemand weiß, wie das alles ausgeht. Und das ist der Punkt. Krieg im Nahen Osten, ein nervöser Ölpreis – die Schlagzeilen liefern uns täglich neue Gründe zur Sorge und vor allem das Gefühl, jetzt sofort etwas tun zu müssen."

Und David hat völlig recht. Die unbequeme Wahrheit ist: Niemand weiß, wie lange so eine Krise dauert, wie groß sie wird und was am Ende dabei herauskommt. Das ist kein Eingeständnis von Schwäche, es ist die einzig ehrliche Aussage, die man über geopolitische Krisen treffen kann. Das eigentliche Problem ist nämlich gar nicht die Unsicherheit selbst. Das Problem ist, was diese Unsicherheit mit uns macht. Sie erzeugt einen künstlichen Handlungsdruck. Dabei ist "nichts tun" in den meisten Krisen die renditeträchtigste Entscheidung, die man als Anleger:in treffen kann – sie fühlt sich im Moment nur unfassbar falsch an.

Kann ich den Markt austricksen? #

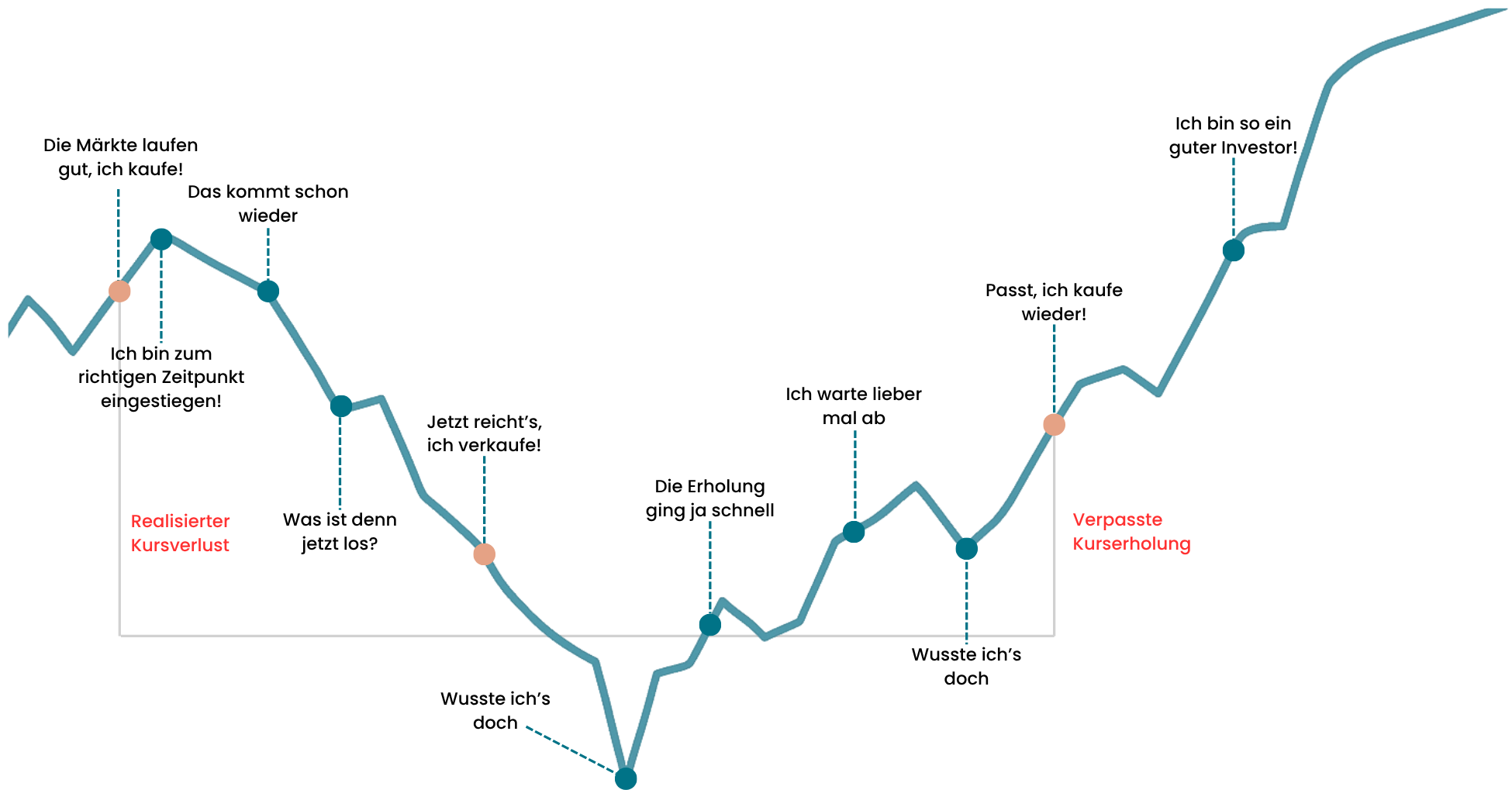

Auch dieser Satz ist mir in den letzten Tagen wieder begegnet: "Ich nehme das Geld jetzt lieber mal raus und wenn sich die Lage beruhigt hat und es wieder bergauf geht, steige ich wieder ein."

In der Theorie klingt das schlau. In der Praxis ist es die größte Falle, in die man tappen kann. Ich zeige in solchen Gesprächen wahnsinnig gerne eine Grafik, die exakt zeigt, was dann passiert:

Wer aus einem Impuls heraus verkauft, verwandelt einen temporären Buchverlust in einen permanenten Realverlust. Man verkauft, wenn der Schmerz am größten ist. Und wer dann an der Seitenlinie auf Cash sitzt und wartet, bis es sich "wieder richtig anfühlt", kauft mit hoher Wahrscheinlichkeit zu spät ein. Märkte erholen sich nicht erst dann, wenn die Nachrichten durchweg gut sind – sie erholen sich in dem Moment, in dem die schlimmsten Erwartungen nicht eintreten. Wer auf Sicherheit wartet, hat die gesamte Erholung verpasst.

Wie bereits in der Vergangenheit erklärt, vergessen viele, dass Market Timing nicht verlässlich funktioniert, da man nicht nur den perfekten Ausstiegszeitpunkt erwischen muss, sondern auch einen guten Tag für den Wiedereinstieg. Oder wie David sagt: Ein robustes Portfolio ist kein Schutz vor Volatilität, sondern der Schutz davor, bei Volatilität die falschen Entscheidungen zu treffen.

Die einzig relevante Frage, wenn du gerade unruhig bist #

Passen deine aktuellen Ziele und gewählten Zeithorizonte noch zu deiner Lebenssituation oder hat sich etwas geändert? Wenn du z.B. aktuell noch ein langfristig orientiertes Ziel hältst, du jedoch einen Teil des Geldes in zwei oder drei Jahren für eine Immobilie brauchen wirst – okay. Dann sollten wir vielleicht darüber reden und einen Teil deines Portfolios möglicherweise konservativer aufstellen.

Aber wenn du das Geld, das du bei uns liegen hast, erst in zehn oder 15 Jahren brauchst? Dann ist es tatsächlich ein Risiko, es jetzt aus Panik herauszunehmen. Ein langfristiger Anlagehorizont ist beim Investieren deine beste Freundin. Du kannst den Rendite-Trichter beim Investieren nicht nur auf einer Seite aufmachen. Man kann die Volatilität nach unten nicht komplett abstellen und gleichzeitig nach oben alles mitnehmen wollen. Das funktioniert nicht. Schwankungen gehören dazu.

Es steht dir natürlich immer frei, dein Geld auszahlen zu lassen. Logisch. Aber bevor du auf den Button klickst, weil sich die Zahlen gerade schlecht anfühlen, lass uns reden. Buch dir einen Termin bei mir oder meinem Team.

Wir werden dir nicht sagen, was du tun sollst oder wie die Zukunft wird. Aber wir werden dir helfen, dein Verhalten gemeinsam einzuordnen. Sodass du am Ende eine Entscheidung triffst, mit der der Investor bzw. die Investorin in dir – und nicht der panische Sparer – auch in fünf Jahren noch ruhig schlafen kann.

Zum Abschluss ein, wie ich finde, passendes Zitat von Morgan Housel, Autor von The Psychology of Money: "Jeder vergangene Crash sieht im Rückblick aus wie eine Chance. Jeder zukünftige Crash sieht aus wie ein Risiko."

Johanna Ronay

Gründerin & Head of Customer ExcellenceÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/