Maßgeschneidert anlegen, Liquidität parken oder nur in Aktien-ETFs anlegen: Welche Lösung passt zu dir?

Wir bei froots haben den Anspruch, anders über Finanzen zu sprechen als der Rest der Branche. Es geht nicht darum, dir einfach ein Produkt zu verkaufen, sondern wir wollen Zusammenhänge verständlich machen. Wir wollen sicherstellen, dass du wirklich verstehst, worin du investiert bist und was mit deinem Geld passiert.

Genau deshalb haben wir in den letzten Monaten viel daran gearbeitet, wie wir unser Angebot sichtbar machen. Denn ehrlicherweise war es bisher gar nicht so einfach, auf unserer Website auf den ersten Blick zu verstehen, was froots alles kann und welche Lösung zu welcher Lebenssituation passt.

Das haben wir geändert. Auf froots.io findest du jetzt alle unsere Lösungen übersichtlich strukturiert. In Gesprächen werde ich trotzdem oft gefragt: "Johanna, soll ich jetzt maßgeschneidert anlegen oder doch lieber nur in Aktien-ETFs?" Meine Antwort ist dann meistens: Es ist keine Entweder-oder-Frage. Wir bei froots haben diese Lösungen nämlich nicht entwickelt, damit du dich entscheiden musst, sondern weil Geld in deinem Leben unterschiedliche Aufgaben hat. Und je nachdem, wann du dein Geld brauchst, muss es anders arbeiten.

Deine Ziele im Mittelpunkt #

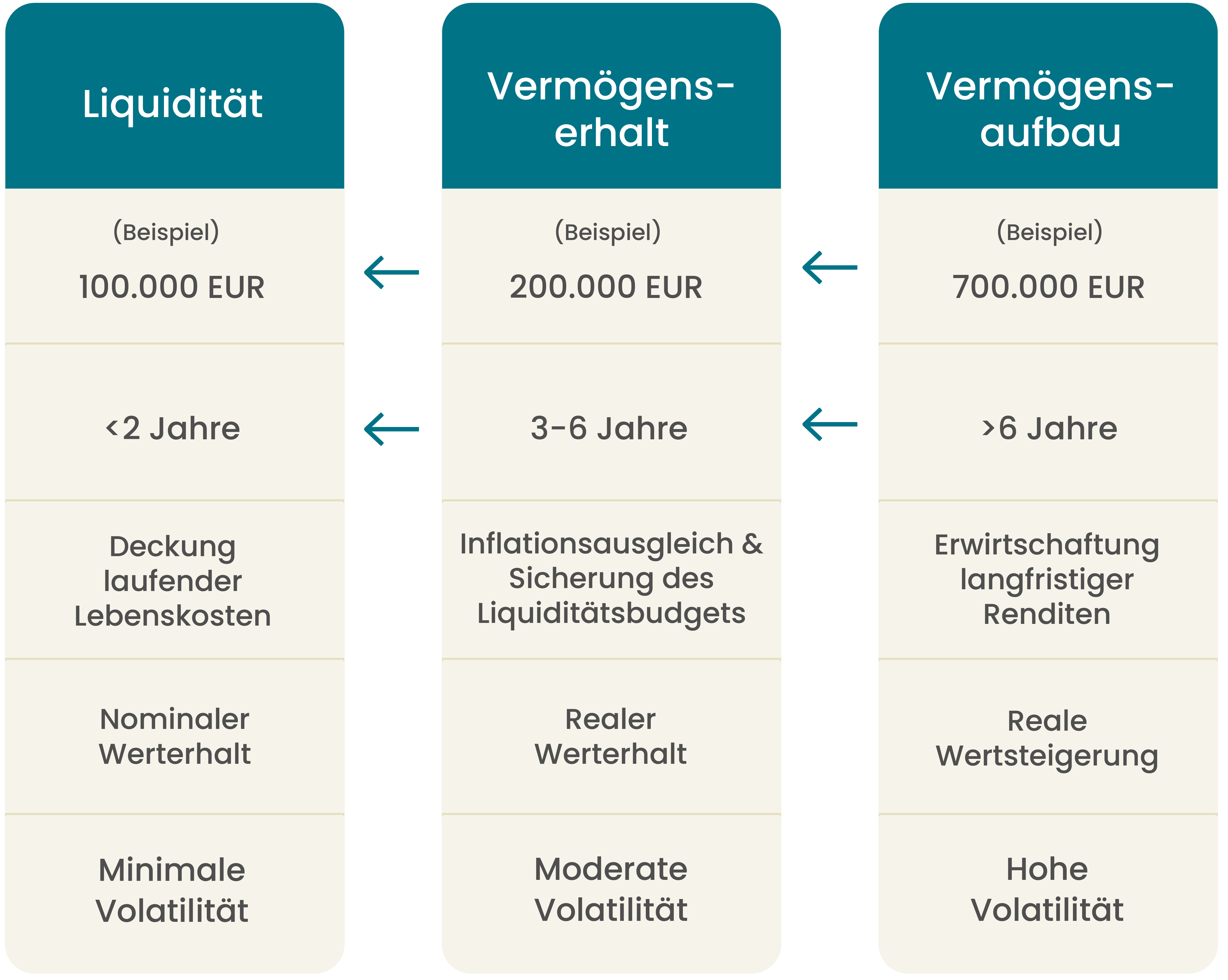

In unseren Gesprächen reden wir häufig von den drei "Buckets" (deutsch: Töpfe). Jeder Bucket steht für einen Zeitabschnitt in deinem Leben.

Wir kritisieren häufig an der klassischen Finanzbranche, dass "one size fits all"-Lösungen verkauft werden. Allerdings bildet ein Portfolio "für alles" nicht die Lebensrealität ab. Dein Notgroschen muss sich anders verhalten als deine Altersvorsorge.

Deshalb haben wir unser Angebot aufgefächert. Nicht, um es unnötig kompliziert zu machen, sondern um präziser zu sein. Und damit du auf unserer Website sofort siehst, welche Lösung zu welchem Ziel gehört, haben wir unsere Lösungen in drei Bereiche gegliedert: Flexibel anlegen für den Vermögensaufbau in verschiedenen Zeithorizonten, Für Selbstständige mit steuerlich optimierten Lösungen, und Zusatzservices für alle, die schon weiter sind und ihr Vermögen strukturieren oder Entnahmen planen möchten.

In diesem Artikel konzentriere ich mich auf die drei Anlagelösungen unter "Flexibel anlegen" – denn dort kommt die Frage "Was passt zu mir?" am häufigsten auf.

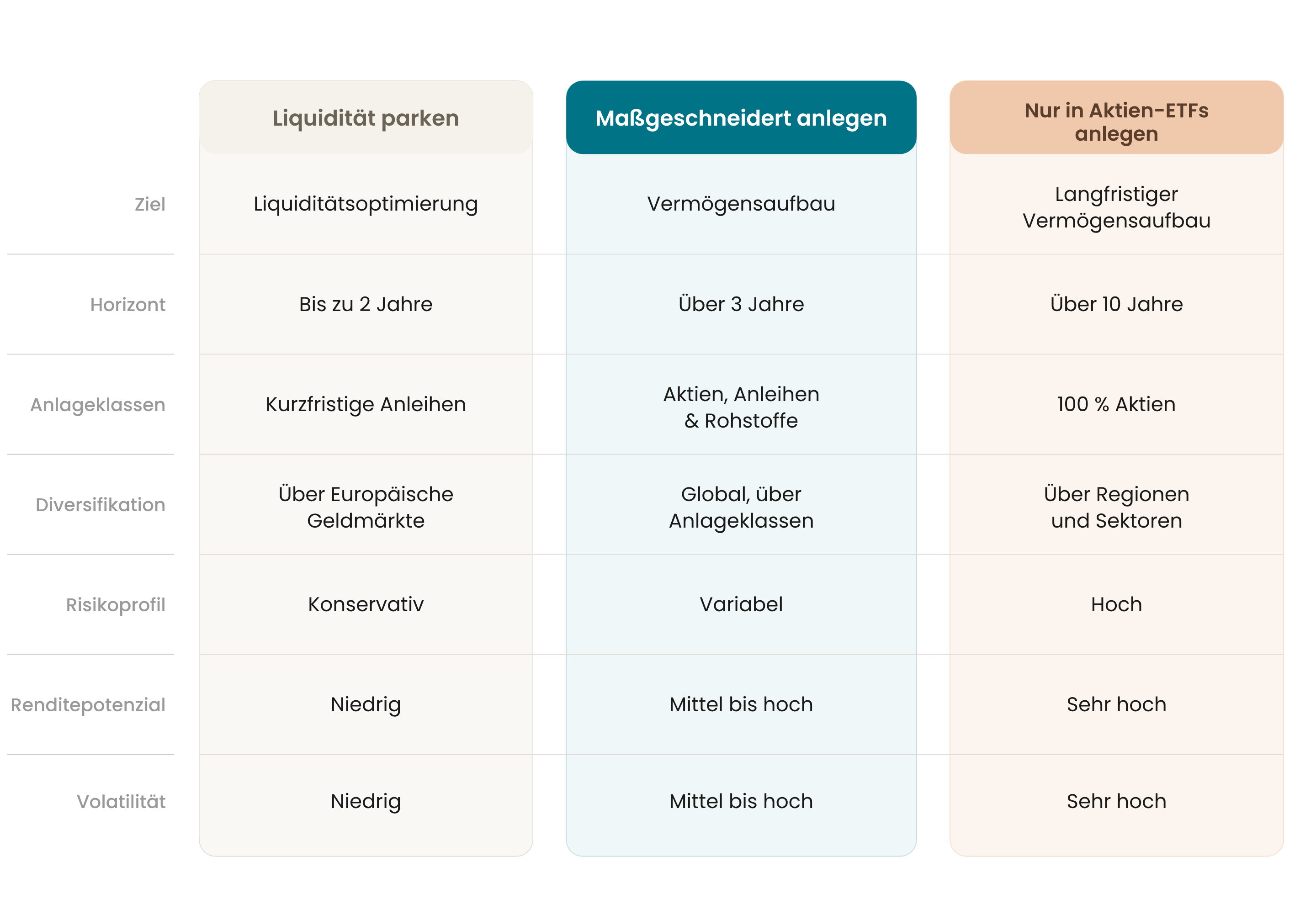

Liquidität parken #

Das ist der Bucket für Geld, das du bald brauchst. Mit "bald" meinen wir bis circa zwei Jahre. Vielleicht sparst du für eine Hochzeit, eine Steuernachzahlung oder hältst einfach einen Notgroschen bereit.

Wer kurzfristig anlegt, sollte unserer Meinung nach keine Aktien im Portfolio haben. Genau deshalb haben wir diese Lösung entwickelt. Es ist die risikoärmste Variante unseres Angebots, bei dem wir in Geldmärkte und kurzlaufende Anleihen investieren. In diesem Blogartikel haben wir mal im Detail erklärt, was Geldmärkte bzw. Geldmarktfonds sind. Kurz erklärt: Das Ziel ist es, den Zins mitzunehmen, den die Banken oft nicht weitergeben, ohne zu stark ins Risiko zu gehen.

Maßgeschneidert anlegen #

Das ist unsere beliebteste Lösung. Wenn du mich fragst: "Johanna, ich will einfach sinnvoll Vermögen aufbauen und mich nicht kümmern", dann landen wir hier.

"Maßgeschneidert anlegen" ist das, was man klassische, professionelle Vermögensverwaltung nennt. Hier streuen wir dein Geld weltweit über alle Anlageklassen: Aktien, Anleihen und Rohstoffe (wie Gold).

Warum der Mix? Weil die wenigsten Menschen die vollen Schwankungen des Aktienmarktes in ihrem Kern-Vermögen aushalten wollen (oder sollten). Dieser Bucket soll mittelfristig Vermögen erhalten und langfristig Renditen liefern, die über der Inflation liegen, also effektiv Vermögen aufbauen. Für die allermeisten Kund:innen ist das die Basis, in der der Großteil des Vermögens liegt.

Wie das konkret aussehen kann, zeigt unsere Bucket-Strategie: Dein Vermögen wird in drei Bereiche aufgeteilt – je nachdem, wann du es brauchst. Kurzfristiges Kapital bleibt in risikoarmen Anlagen verfügbar. Mittelfristiges Kapital wird so angelegt, dass es die Kaufkraft erhält und den kurzfristigen Bereich bei Bedarf auffüllt. Und langfristiges Kapital arbeitet mit höherer Renditeerwartung für dich – und füllt wiederum den mittelfristigen Bereich nach.

Wenn du mehr darüber erfahren möchtest, wie wir dir helfen, dein Vermögen über verschiedene Zeithorizonte zu strukturieren, schau dir unsere Lösung Vermögen strukturieren an.

Was diese Lösung von den anderen beiden unterscheidet: Dein Portfolio wird wirklich individuell auf dich abgestimmt. Du wählst – gemeinsam mit uns – dein Risikoprofil, von konservativ bis gewinnorientiert. Je nachdem, wie viel Schwankung du tragen kannst und willst, gewichten wir Aktien, Anleihen und Gold unterschiedlich. Und im Laufe der Zeit passen wir dein Portfolio nicht nur an Marktbedingungen an, sondern auch an deinen sich verändernden Anlagehorizont. Das heißt: Je näher du an dein Ziel rückst, desto mehr verlagern wir den Fokus vom Wachstum zum Vermögensschutz. Das passiert automatisch und systematisch – du musst dich um nichts kümmern.

Nur in Aktien-ETFs anlegen #

Wenn Liquidität parken das eine "Extrem" ist, dann ist "Nur in Aktien-ETFs anlegen" das andere. Diese Lösung besteht zu 100 Prozent aus Aktien. Kein Gold, keine Anleihen, kein Puffer, sondern ausschließlich Beteiligung an weltwirtschaftlicher Entwicklung.

Wir haben diese Lösung eingeführt, weil manche Kund:innen zu uns kamen und sagten: "Ich verstehe euer Risikomanagement beim maßgeschneiderten Anlegen, aber ich traue mir mehr Schwankung zu."

Ich sehe diese Lösung eher als "Add-on" für Menschen, die bereits gut aufgestellt sind und ihre Anlagestrategie um ein risikoreicheres Element ergänzen wollen. Unter unseren Kund:innen nutzen auch junge Menschen dieses Angebot, die wirklich einen langen Anlagehorizont haben und das Geld in den nächsten Jahren nicht benötigen.

Aber Vorsicht: Ich warne in Gesprächen oft davor, das ganze Leben in diesen Bucket zu stecken. Auch wenn du heute sagst, du kannst es dir leisten, dieses Geld zehn Jahre oder noch länger nicht anzufassen – das Leben kommt oft dazwischen. Ein Hauskauf, eine Unternehmensgründung, eine berufliche Auszeit. Und dann willst du nicht gezwungen sein, Aktien zu verkaufen, wenn die Kurse gerade schlecht stehen.

Und noch ein wichtiger Punkt: "Nur in Aktien-ETFs anlegen" heißt nicht einfach einen MSCI World kaufen. Wir selektieren die ETFs aktiv – nach Kosten, Liquidität, Replikationsmethode und Bewertung. Du bekommst eine systematisch zusammengestellte, wertorientierte Aktien-ETF-Kombination, nicht einfach "den Markt".

Der direkte Vergleich

#

Wie du merkst: Es ist erklärungsbedürftig, aber gar nicht so kompliziert. Für alle, die ein besseres Gefühl für die Unterschiede bekommen möchten, haben wir die drei Lösungen hier einmal gegenübergestellt. Du siehst: Es geht immer um das Verhältnis von Zeit, Risiko und Renditepotenzial.

Was heißt das aber jetzt für dich persönlich? #

Viele unserer Kund:innen nutzen eine Kombination.

- Für kurzfristig geplante Ausgaben (z.B. die nächste Reise) oder Rücklagen haben sie Liquidität parken.

- Ihr Kernvermögen wächst beim maßgeschneiderten Anlegen.

- Und wer einen langen Atem hat und auf Risiko steht, packt Nur in Aktien-ETFs anlegen oben drauf.

Wir halten bei froots nicht viel von Stangenware. Wir sortieren dein Geld, angepasst auf dein Leben. Denn am Ende soll sich die Geldanlage deinem Leben anpassen und nicht umgekehrt.

Wenn du dir unsicher bist, wie das für dein Leben aussehen kann: Buch dir einfach ein unverbindliches Gespräch mit uns. Wir schauen uns deine Situation in Ruhe an und bauen gemeinsam dein persönliches Setup.

Johanna Ronay

Gründerin & Head of Customer ExcellenceÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/