Ziel-Datum-Strategie vs. Bucket-Strategie: Welche Strategie passt am besten zu dir?

Bei froots erhält jeder Kunde und jede Kundin eine maßgeschneiderte Anlagestrategie. Zwei der häufigsten Ansätze, mit denen wir Portfolios individuell anpassen, sind die Ziel-Datum-Strategie und die Bucket-Strategie. Welche Strategie die richtige ist, hängt ganz von deiner finanziellen Situation und deinen Zielen ab. In diesem Artikel erklären wir, wie die Ansätze funktionieren und wann sie zum Einsatz kommen.

Was steckt hinter der Ziel-Datum-Strategie?

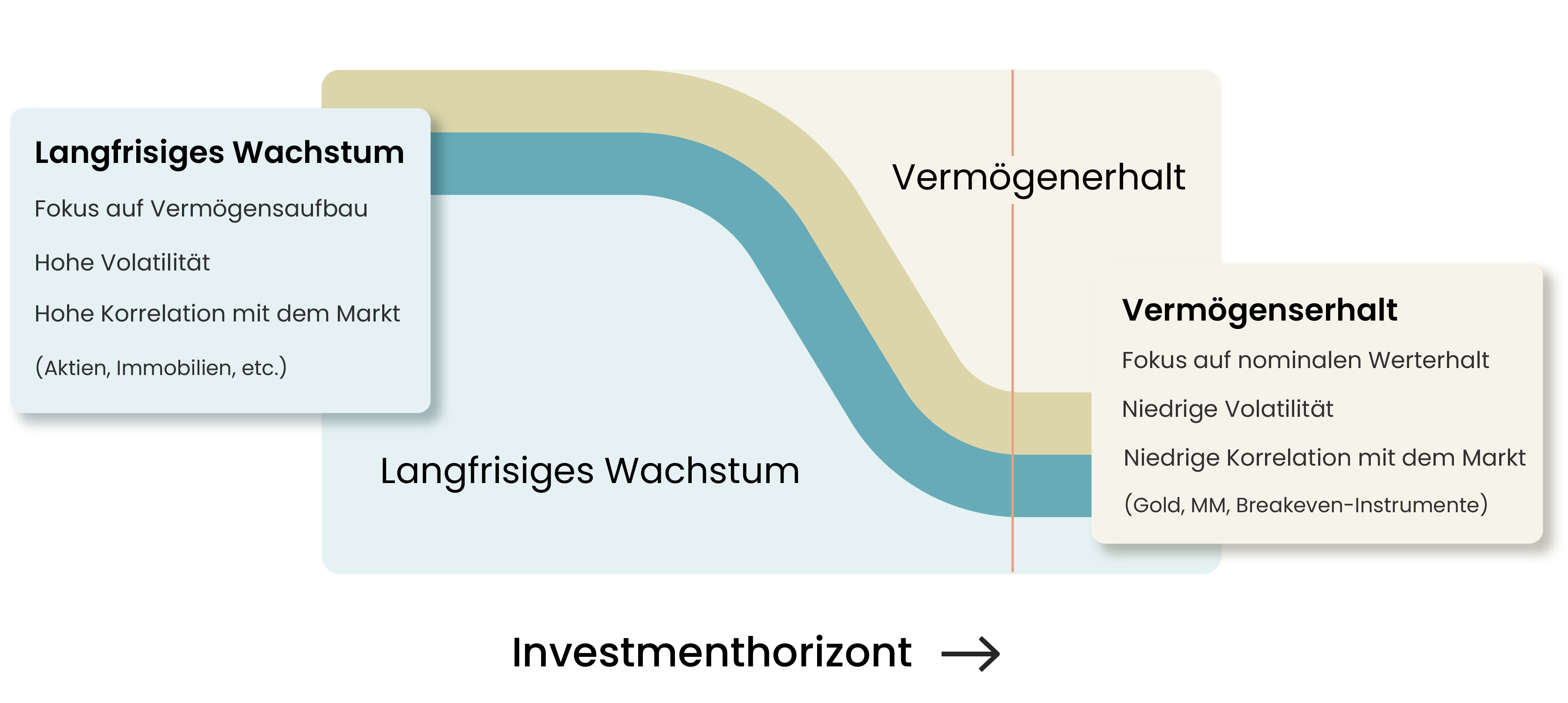

Bei der Ziel-Datum-Strategie handelt es sich um eine sich über die Zeit anpassende Anlagestrategie. Ihr Ziel ist es, Marktvolatilität in frühen Phasen für Wachstum zu nutzen und diese dann schrittweise zu reduzieren, je näher das festgelegte Datum rückt. Auf diese Weise verschieben wir den Fokus von langfristigem Wachstum hin zur Kapitalerhaltung.

Stell dir die Strategie als eine schrittweise Verschiebung zwischen zwei Polen des Investierens vor:

- Langfristiges Wachstum: Hier wird die Marktvolatilität genutzt, um über die Zeit höhere Renditen zu erzielen. Das Portfolio besteht überwiegend aus Aktien und anderen volatilen Vermögenswerten, die sich mit dem Markt bewegen und antizyklische Möglichkeiten eröffnen.

- Kapitalerhaltung: Bei dieser Strategie stehen Stabilität und Kapitalschutz im Vordergrund. Das Portfolio setzt sich hauptsächlich aus risikoärmeren Vermögenswerten wie Anleihen, Geldmarktinstrumenten und negativ korrelierten Anlageklassen wie Gold zusammen, die den Nominalwert erhalten und Verluste in Marktabschwüngen begrenzen sollen.

Die Ziel-Datum-Strategie ist ideal für Anleger:innen, die einen klaren Zeitplan haben. Typische Beispiele sind die Vorsorge für den Ruhestand, der Kauf eines Eigenheims in X Jahren oder die Übergabe von Vermögen an die nächste Generation zu einem bestimmten Alter. Sie ermöglicht es, Wachstum zu erzielen, solange du das Geld noch nicht benötigst, und die Volatilität dann zu reduzieren, bevor sie zum Risiko wird.

Wie funktioniert die Bucket-Strategie?

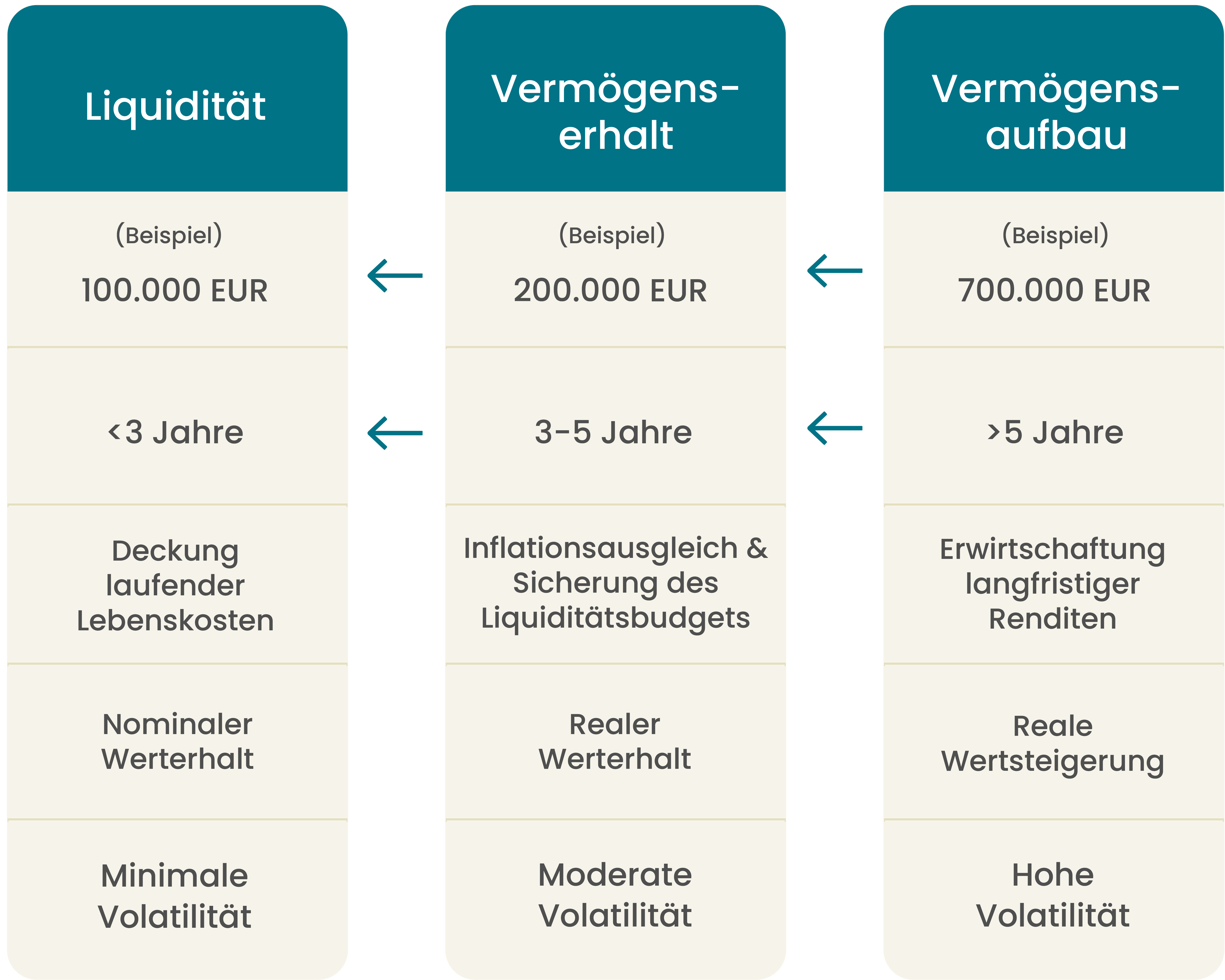

Die Bucket-Strategie ist besonders für Kund:innen geeignet, die bereits ein größeres Vermögen besitzen und dieses langfristig effizient verwalten möchten. Anstatt das Portfolio über die Zeit anzupassen wie bei der Ziel-Datum-Strategie, wird das Geld hier danach aufgeteilt, wann du planst, es zu nutzen.

Die Bucket-Strategie teilt dein Vermögen in drei Phasen:

- Bucket 1 – Liquidität: In diesem Bereich liegt das Geld, das du kurzfristig (z.B. <3 Jahre) brauchst. Hier geht es vor allem darum, das Kapital zu sichern und es jederzeit verfügbar zu machen. Dafür nutzen wir Geldmarktfonds oder kurzfristige Anleihen.

- Bucket 2 – Vermögenserhalt: Hier liegt das Geld, das mittelfristig zum Einsatz kommen könnte. Die Priorität liegt darauf, die Kaufkraft zu erhalten, ohne zu große Risiken einzugehen. Wir mischen dafür Unternehmensanleihen, einen kleinen Aktienanteil und Gold.

- Bucket 3 – Vermögensaufbau: Dieses Geld soll langfristig wachsen. Hier liegt unser Fokus auf Aktien und anderen dynamischen Anlagen, die über die Jahre höhere Renditen versprechen – auch wenn es kurzfristig mal schwanken sollte.

Mit dieser Strategie kannst du auch in unsicheren Marktphasen entspannt bleiben. Da deine kurzfristigen Bedürfnisse bereits gedeckt sind, kannst du dein langfristiges Kapital mit ruhigem Gewissen für Wachstum anlegen, ohne dich über vorübergehende Marktschwankungen zu stressen. Mit der Zeit kann dein langfristiger Bucket die anderen beiden auffüllen und so ein sich selbst erhaltendes System schaffen.

Welche Strategie passt zu dir?

Wie bereits erwähnt, hängt die Wahl von deiner individuellen finanziellen Situation ab. Die Ziel-Datum-Strategie ist ideal für Kund:innen mit einem klaren, zukünftigen Ziel und Zeitplan – z.B. Ruhestand, Ausbildung der Kinder, etc. Die Bucket-Strategie ist perfekt, um ein größeres, bestehendes Vermögen ohne unmittelbares Ziel zu verwalten und so den Lebensstil und die finanzielle Gelassenheit bzw. Flexibilität zu sichern.

Wichtig zu wissen: Du musst dich nicht für nur eine entscheiden. Viele unserer Kund:innen nutzen beide Strategien. Ein Beispiel: Jemand sichert sein eigenes Vermögen mit der Bucket-Strategie ab, während er für die Ausbildung der Kinder die Ziel-Datum-Strategie nutzt. Falls du dir unsicher bist, welche Strategie für dich am besten ist, helfen wir dir gerne weiter. Sprich einfach mit uns.

Für die meisten unserer Kund:innen ist die Ziel-Datum-Strategie der logische erste Schritt. Wenn deine finanzielle Situation jedoch komplexer ist, kann unser Team in einem persönlichen Gespräch feststellen, ob die Bucket-Strategie die bessere Lösung bzw. eine sinnvolle Ergänzung für dich ist.

Dirk van Wassenaer

Gründer & Head of MarketingÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/