Nicht alles, was fällt, fliegt

Die Märkte haben sich seit dem sogenannten "Liberation Day" – mittlerweile mit eigenem Wikipedia-Eintrag – kaum beruhigt. Was der 2. April 2025 wirtschaftlich und börsengeschichtlich bedeutet, wird unterschiedlich interpretiert. Sicher ist nur: Er hat Spuren hinterlassen. In den Kursen. Und in der Unsicherheit.

In solchen Phasen greifen viele Anleger:innen zu vertrauten Mustern – verkaufen reflexartig oder „buy the dip“-en auf Verdacht. Aber was fällt da eigentlich? Nur der Preis – oder auch der Wert? Gerade wenn die Märkte lauter werden, lohnt es sich, zum Einfachen zurückzukehren. Nicht, um die Dinge zu vereinfachen – sondern um Orientierung zu behalten.

Back to basics

Aktien sind Anteile an Unternehmen. Und Unternehmen erwirtschaften Gewinne, zahlen Dividenden, reinvestieren, wachsen – oder nicht. Der Wert einer Aktie ist nichts anderes als der Barwert all dessen, was man in Zukunft aus ihr herausbekommt.

Das Gordon Growth Model erinnert uns an genau diesen Zusammenhang: P = D₁ / (r − g)

Diese Gleichung sagt: Der Preis (P) ergibt sich aus der erwarteten Dividende nächstes Jahr (D₁), geteilt durch die Differenz aus der impliziten Rendite (r) und dem langfristigen Dividendenwachstum (g).

Löst man die Formel nach der impliziten Rendite r auf, also der Rendite, die man von einer Investition erwarten kann, so wird klar: Die Rendite wird bestimmt durch die zukünftigen Cashflows, in diesem Fall die Dividendenrendite und deren Wachstum – das ist es, was der Aktionär bekommt.

Man muss sie nicht ausrechnen, um ihren Gedanken zu verstehen: Wert entsteht nicht durch Kurse, sondern durch Cashflows. Und ob ein Rücksetzer eine Chance ist – oder eine überfällige Neubewertung – zeigt sich nicht am Chart, sondern in den Erwartungen.

Ein Preisniveau – drei Wirklichkeiten

Der gleiche Kurs kann völlig unterschiedliche Dinge bedeuten – je nachdem, was sich im Hintergrund verändert hat. Drei Szenarien machen das deutlich:

- Fall 1: Der Kurs fällt, alles andere bleibt gleich → Der Markt bietet dieselben Cashflows zu einem niedrigeren Preis – das Investment ist attraktiver geworden.

- Fall 2: Der Kurs fällt, die Dividende ebenfalls → Der Rückgang spiegelt die gesunkenen Ertragserwartungen – das Verhältnis bleibt unverändert.

- Fall 3: Kurs, Dividende und Wachstum gehen zurück → Trotz niedrigerem Kurs ist das erwartete Ertragspotenzial geschrumpft – das Investment ist weniger attraktiv als zuvor.

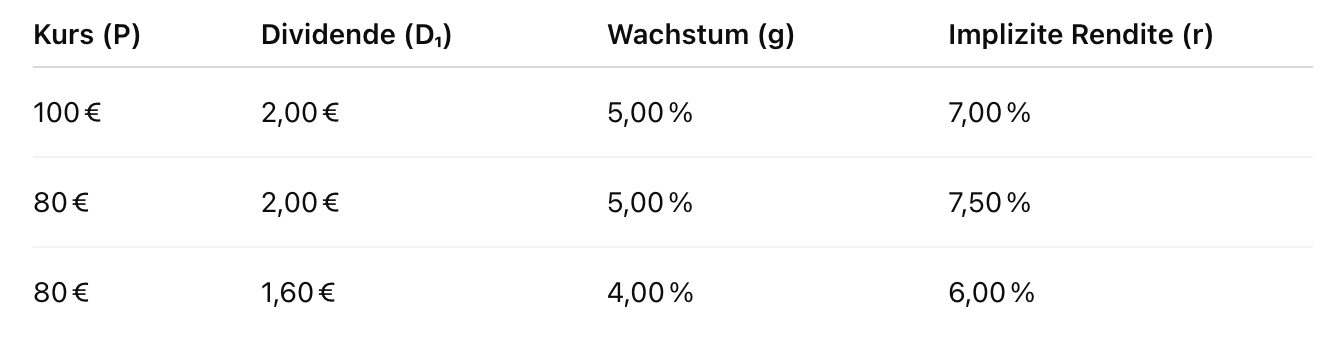

Ein einfaches Beispiel zeigt, wie sich diese Situationen in Zahlen unterscheiden können:

→ Ein Kursrückgang auf 80 EUR kann je nach Fundamentaldaten eine Chance bedeuten – oder ein Signal für gestiegene Risiken. Entscheidend ist nicht der Rückgang selbst, sondern das Verhältnis von Preis und erwarteten Cashflows.

Warum das plötzlich wieder zählt

Ich habe an der ein oder anderen Stelle schon erwähnt, dass wir aus 15 Jahren Fantasyland kommen. Eine Zeit, in der Bewertung oft in den Hintergrund gerückt ist, Kapital billig war und Risiko kaum spürbar. Unternehmen wurden teilweise nach Zukunftsversprechen oder Reichweite bewertet und weniger nach realen Zahlungsströmen. Jetzt ändert sich das.

Zinsen sind zurück. Risiko wird wieder bepreist. Cashflows zählen wieder. Und mit ihnen kehrt auch die Frage zurück: Was bekomme ich – und was ist es mir wert? Wir bei froots halten uns in solchen Phasen nicht an Erzählungen – sondern an Ertragserwartungen. Wenn eine Aktie stark fällt, fragen wir zuerst:

- Hat sich nur der Preis verändert – oder auch die Dividende?

- Ist das Wachstum intakt – oder wurden die Annahmen stillschweigend korrigiert?

- Wie viel Unsicherheit steckt jetzt in der Renditeforderung?

Erst wenn wir darauf eine strukturelle Antwort haben, reagieren wir.

Disziplin ohne Illusion

Wir nutzen Modelle nicht, weil sie die Zukunft kennen. Sondern weil sie uns zwingen, strukturiert zu denken. Gerade das Gordon-Modell hilft dabei – nicht als Bewertungstool für jede Aktie, sondern als Denkrahmen. Es zeigt, wie sensibel ein Investment auf kleine Änderungen bei Ausschüttung, Wachstum oder Risiko reagiert.

Die Annahmen im Modell – Dividende, Wachstum, Renditeerwartung – sind nicht immer direkt beobachtbar. Aber gerade deshalb helfen Modelle wie dieses, gezielter hinzusehen: Wo verändert sich etwas? Welche Annahme muss ich hinterfragen? Wo steckt eigentlich das Risiko?

All models are wrong – but some are useful

Nicht jeder Kursrückgang ist eine Kaufgelegenheit. Manchmal ist er eine Erinnerung. Daran, dass eine Aktie ein Anspruch auf künftige Cashflows ist – nicht auf Meinungen.

Anleger:innen müssen sich im aktuellen Umfeld wieder verstärkt auf die grundlegenden Werttreiber besinnen. Denn gerade in einem Markt, der zwischen Narrativen, Unsicherheit und Euphorie schwankt, hilft ein bewusster Bewertungsrahmen, Hypes von Substanz zu trennen.

Wir sind in einem solchen Umfeld auf der Suche nach langfristigen Kaufgelegenheiten.

David Mayer-Heinisch

Gründer & GeschäftsführerÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/