Scalable Capital vs. froots: Was passt besser zu dir? (2025)

- Was ist Scalable Capital?

- Was ist froots?

- Die Anlagephilosophien im Vergleich

- Gebührenstruktur

- Performance-Vergleich zwischen froots und Scalable Capital

- Risikomanagement

- Steuereinfachheit

- Fazit: Was passt besser zu dir?

In der digitalen Vermögensverwaltung dominieren zwei Hauptansätze: aktives Management und Robo Advisors. Aktive Manager wie froots verfolgen einen individuellen Investmentansatz, um Risiko und Rendite für ihre Kund:innen optimal zu steuern. Im Gegensatz dazu setzen Robo Advisors wie Scalable Capital häufig auf statische Portfolios und teilweise auch auf automatisierte Risikomodelle zur Umsetzung ihrer Anlagestrategien.

In diesem Artikel analysieren wir die wesentlichen Unterschiede zwischen der österreichischen Vermögensverwaltung froots und dem deutschen Robo Advisor Scalable Capital. Dabei betrachten wir aktuelle Daten und die Performance, um die jeweiligen Vor- und Nachteile beider Ansätze zu beleuchten.

Was ist Scalable Capital? #

Scalable Capital ist ein deutsches FinTech-Unternehmen mit Sitz in München, das sowohl eine digitale Handelsplattform (Broker) als auch eine Vermögensverwaltung-Plattform (Wealth) anbietet. In diesem Blogbeitrag werden wir uns hauptsächlich auf Scalable Wealth konzentrieren, da dieser Service am ehesten mit dem von froots zu vergleichen ist.

Scalable Wealth hat in der Vergangenheit ein Risikomodell (Value at Risk) verwendet, ist jedoch zu standardisierten Portfolios übergegangen, bei denen der Aktienanteil frei wählbar ist, um Anlageportfolios für seine Kund:innen zu erstellen.

Das Unternehmen wurde von Gründern mit Erfahrung im Aufbau von elektronischen Handelsplattformen und digitalen Geschäftsmodellen ins Leben gerufen. Zudem hat Scalable Capital Partnerschaften mit renommierten Finanzinstitutionen wie der Baader Bank, Allianz und BlackRock (iShares) geschlossen. Es ist wichtig zu beachten, dass es sich bei einigen dieser Partner um Produktanbieter handelt, was potenzielle Interessenkonflikte mit sich bringen kann.

Was ist froots? #

froots ist ein unabhängiger digitaler Vermögensverwalter aus Österreich, der die Vorteile von Robo Advisors, aktiven Fondsmanagern und Privatbanken vereint. Ziel von froots ist es, möglichst viele Menschen beim langfristigen Vermögensaufbau zu unterstützen.

Durch die Automatisierung aller Prozesse, die Effizienz erfordern (wie bei Robo Advisors) und durch menschliche Beratung (wie bei Privatbanken), wo dies einen Mehrwert schafft, bietet froots das bisher exklusive Produkt der maßgeschneiderten Vermögensverwaltung zu einem deutlich günstigeren Preis als traditionelle Vermögensverwalter an (0,7% - 1% All-in-Gebühr).

froots verfügt über ein internationales Investmentteam, das Fonds für einige der größten Institutionen weltweit verwaltet. In seiner letzten Position bei einem deutschen Hedgefonds verwaltete David Mayer-Heinisch, Mitgründer und CEO froots, mehr als 4 Milliarden Euro.

froots passt diversifizierte Anlageportfolios an die spezifischen Bedürfnisse und Ziele seiner Kund:innen an, ohne dabei unnötige Risiken einzugehen. Die Kund:innen müssen sich um nichts weiter kümmern, denn froots übernimmt den Rest.

Die Anlagephilosophien im Vergleich #

Der erste wesentliche Unterschied zwischen froots und Scalable Capital liegt in ihrer Anlagephilosophie. Als hybrider Asset Manager kombiniert froots:

- Aktives Management: Erfahrene Fondsmanager und Analysten streben danach, das Risiko sowie die Rendite der Kund:innen optimal zu managen, indem sie gezielt und systematisch investieren, um die Chancen des Kapitalmarktes zu nutzen.

- Technologie: Dabei setzt froots auf fortschrittliche Technologien, um die Investmentprozesse möglichst effizient zu gestalten.

Investmentansatz von Scalable Capital Wealth #

Scalable Wealth verfolgt einen passiven Investmentansatz, bei dem standardisierte Portfolios angeboten werden, die Kund:innen selbst auswählen können. Diese Anlagestrategien werden automatisiert umgesetzt. Statt den Markt schlagen zu wollen, zielt Scalable Capital darauf ab, den Markt abzubilden und dabei die Kosten niedrig zu halten. Dafür setzt das Unternehmen hauptsächlich auf börsengehandelte Fonds und Indexfonds (ETFs), die verschiedene Anlageklassen und Branchen abdecken.

Investmentansatz von froots #

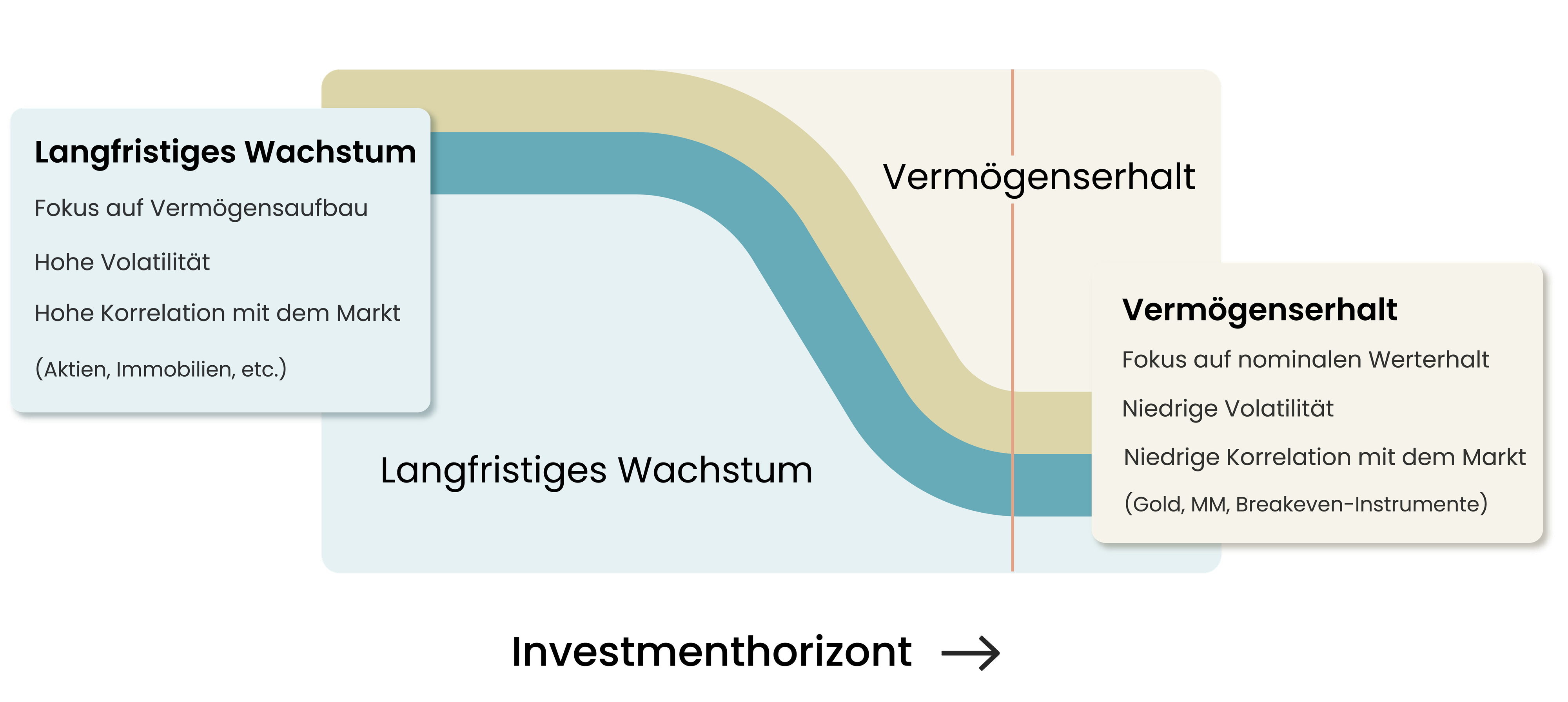

froots kombiniert einen aktiven Investmentansatz mit passiven Finanzprodukten wie ETFs in seinen Anlageportfolios. Jedes froots Portfolio besteht aus einer Mischung von zwei Hauptstrategien: langfristiges Wachstum und Vermögenserhalt, deren Balance vom Risikoprofil und dem Fortschritt im Anlagezyklus abhängt.

Im Verlauf des Anlagezyklus, wenn das Anlageziel näher rückt, wandelt sich die Strategie von langfristigem Wachstum zu Vermögenserhalt (siehe untenstehende Grafik). Die Strategie des langfristigen Wachstums ist volatil und stark mit den Finanzmärkten korreliert, was ihr zugleich ein hohes Wachstumspotenzial verleiht. Auf Basis eines langfristigen Zeithorizonts können antizyklische Positionen bezogen werden, wie beispielsweise die Übergewichtung einer unterbewerteten Region oder die Untergewichtung einer überdurchschnittlich performenden Region.

Die Strategie der Vermögenserhaltung hingegen zielt darauf ab, das Vermögen des Kunden bzw. der Kundin vor Inflation zu schützen, ohne signifikantes Wachstum anzustreben. Hierbei werden unkorrelierte Vermögenswerte wie Gold, Break-Even-Instrumente, Geldmarktfonds und festverzinsliche Wertpapiere eingesetzt, um Verluste in einem rückläufigen Markt zu minimieren.

froots passt kontinuierlich die Gewichtung zwischen diesen beiden Strategien an, entsprechend der Risikopräferenz und dem Zeitrahmen des Kunden bzw. der Kundin. Diese Herangehensweise unterscheidet froots deutlich von einem Portfolio bei Scalable Wealth.

Gebührenstruktur #

Wie viel kostet Scalable Wealth? #

Scalable Capital bietet eine transparente und kosteneffiziente Gebührenstruktur an. Diese setzt sich aus einer festen jährlichen Servicegebühr sowie den Kosten für die enthaltenen ETFs zusammen. Insgesamt liegen die Gebühren bei Scalable Capital im Vergleich zu aktiven Fondsmanagern in der Regel niedriger.

Aktuell bietet Scalable Wealth verschiedene Strategien an, die von Nachhaltigkeit über Klimaschutz bis hin zu anderen Megatrends reichen. Die Servicegebühren für diese Strategien variieren zwischen 0,49% und 0,75%, während die Kosten für die enthaltenen ETFs (passive Fonds) je nach Strategie zwischen 0,14% und 0,50% liegen.

Wie viel kostet froots? #

froots ermittelt für jeden Kunden bzw. Kundin durch persönliche Gespräche oder ein Online-Onboarding das passende Risiko-Ertrags-Verhältnis. Anschließend stellt froots ein Portfolio zusammen, das eine optimale Mischung aus Anlageklassen und Vermögenswerten bietet, um die individuellen Anlageziele des Kunden bzw. der Kundin zu erreichen.

Es wird eine Pauschalgebühr von maximal 0,7% bis 1% des verwalteten Vermögens erhoben. Diese Gebühr reduziert sich im Laufe der Zeit und mit steigender Höhe des verwalteten Vermögens des Kunden bzw. der Kundin.

Performance-Vergleich zwischen froots und Scalable Capital #

Ein wesentlicher Vorteil einer unabhängigen digitalen Vermögensverwaltung wie froots liegt in der uneingeschränkten Auswahl an Finanzprodukten. Diese Unabhängigkeit ermöglicht es froots, sich vollständig an den individuellen Zielen seiner Kund:innen zu orientieren und potenzielle Interessenkonflikte zu vermeiden. Das Investment-Team hat die Freiheit, aus einer globalen Palette von Finanzprodukten diejenigen auszuwählen, die am besten zu den spezifischen Anlagezielen und Bedürfnissen der Kund:innen passen.

Im Gegensatz dazu verfolgt Scalable Capital einen passiven Investmentansatz, der darauf abzielt, den Markt abzubilden und dabei Kosten sowie Risiken zu minimieren. Historisch gesehen haben passive Anlagestrategien oft eine bessere Performance erzielt als aktive Fondsmanager, insbesondere auf lange Sicht und nach Abzug der Gebühren. Da Scalable Capital auf aktives Management verzichtet, ist die Performance ihrer Portfolios eng an die Entwicklung der zugrunde liegenden Indizes gekoppelt. Das bedeutet, dass Anleger:innen keine Outperformance gegenüber dem Markt erwarten können.

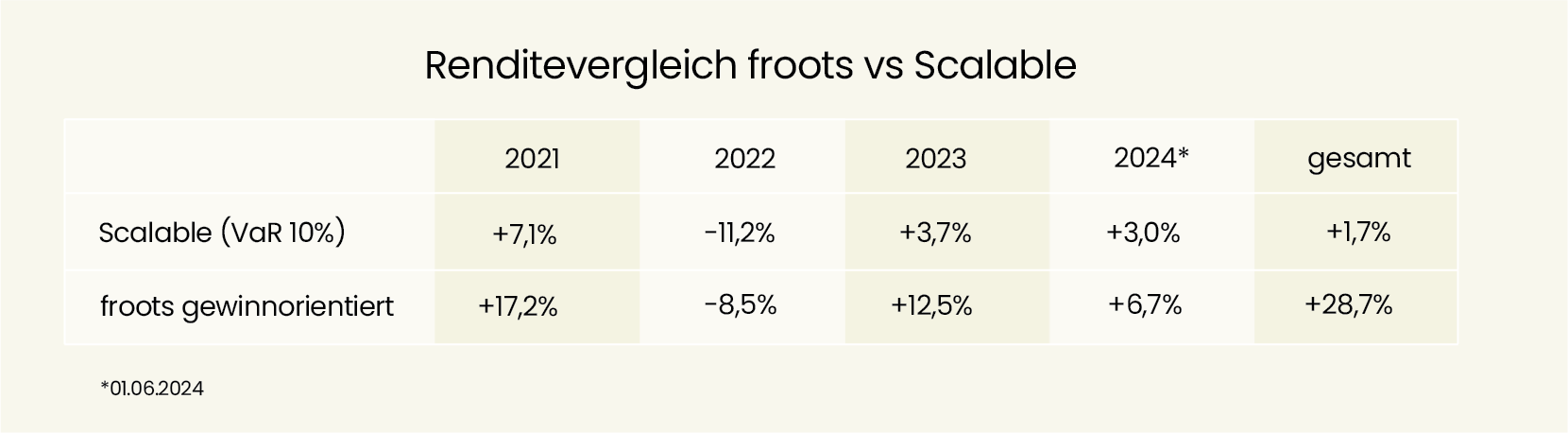

Ein Blick auf die historische Performance zeigt deutliche Unterschiede:

Hinweis: Frühere Wertentwicklungen sind auf der Website von Scalable Capital nur schwer zu finden. Die Performance-Zahlen für den Zeitraum 2021 bis 2024 stammen von geldanlage-digital.de.

Obwohl Scalable 2020 bereits existierte, sind die Zahlen für dieses Jahr schwer zu finden. Der Corona-Crash im März 2020 offenbarte Schwächen in den VaR-Portfolios von Scalable Capital. Der Algorithmus reagierte zu spät und schaltete verspätet in den Risk-Off-Modus, was zu erheblichen Verlusten führte. In der anschließenden Aufwärtsbewegung agierte Scalable zu zaghaft, so dass der Robo Advisor im Gesamtjahr 2020 als einer der wenigen Anbieter mit Kursverlusten zwischen -3,85% in der defensiven und -10,08% in der offensiven Strategie negative Vorzeichen verzeichnete (Quelle: biallo.de)

Zum Vergleich: Mit dem gewinnorientierten froots Portfolio wurde im Jahr 2020 eine Rendite von +4,2% erzielt.

Die maßgeschneiderte Herangehensweise von froots ermöglicht es, auf Marktveränderungen und die Bedürfnisse der Kund:innen dynamisch zu reagieren. Diese Flexibilität ist besonders wertvoll, da sie eine höhere Individualität und Anpassungsfähigkeit bietet. Standardisierte Ansätze, wie sie bei Robo-Advisors wie Scalable Capital häufig zu finden sind, können weniger flexibel auf individuelle Präferenzen und Marktbedingungen eingehen.

Indem froots diese personalisierte Strategie verfolgt, kann es nicht nur die Anlageziele der Kund:innen besser unterstützen, sondern auch die potenziellen Renditen maximieren und Risiken minimieren. Diese Strategie hebt froots deutlich von anderen Anbietern ab und unterstreicht die Vorteile einer unabhängigen, auf die Kund:innen fokussierten Vermögensverwaltung.

Disclaimer: Wir weisen darauf hin, dass die angeführten Analysen und/oder Prognosen und verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken.

Risikomanagement #

So geht froots mit Risiko um #

Bei froots ist man der Überzeugung, dass Risiko weder ignoriert noch vollständig vermieden werden sollte. Stattdessen muss Risiko aktiv gemanagt werden. Dies gelingt nur, wenn man die wichtigsten Parameter jedes Kunden bzw. jeder Kundin kennt: den Anlagehorizont und die Risikotragfähigkeit.

Ein “One size fits all”-Ansatz ist bei Investitionen niemals sinnvoll. Um ein solides Portfolio zu erstellen, will froots die individuellen Beweggründe unserer Kund:innen verstehen. Daher erhält jeder Kunde bzw. jede Kundin ein individuelles Anlagekonto, in dem das Risiko für sein spezifisches Ziel über die Zeit hinweg verwaltet wird. Bei mehreren Zielen können ohne zusätzliche Kosten mehrere Anlagekonten eröffnet werden, die alle bequem im persönlichen Dashboard eingesehen werden können.

Der wichtigste Faktor, der die Strategie eines individuellen Anlagekontos beeinflusst, ist der Zeithorizont. Kund:innen, die beispielsweise für ihren Ruhestand in ferner Zukunft investieren, erhalten ein völlig anderes Portfolio als jemand, der kurz vor der Pensionierung steht.

Zudem spielen die Bereitschaft und die Fähigkeit, Volatilität zu akzeptieren, eine entscheidende Rolle. Höhere Volatilität kann langfristig die erwartete Rendite erhöhen, ist aber nicht immer wünschenswert. Daher ermittelt froots kontinuierlich, wie viel Volatilität angemessen ist. Nach Ansicht von froots geht es nicht darum, Risiken zu vermeiden, sondern vielmehr darum, sie aktiv zu managen.

froots analysiert stets die Ziele seiner Kund:innen und schaffen so ein angemessenes Gleichgewicht zwischen Risiko und Ertrag für jede Person und jedes Vorhaben. Dies ermöglicht es uns, Volatilität zu akzeptieren, wenn sie vorteilhaft ist, und sie zu reduzieren, wenn sie zu einem Risiko wird.

Aus diesem Grund betrachtet froots nicht nur die Vergangenheit, sondern passen unsere Erwartungen stets an die aktuelle Marktbewertung an.

So geht Scalable mit Risiko um #

Bei Scalable Capital wählen Kund:innen ihre Anlagestrategie und das damit verbundene Risikoprofil selbst, einschließlich der Entscheidung über das Aktiengewicht in ihrem Portfolio. Scalable Capital nutzte historisch vor allem den Value at Risk-Ansatz (VaR), ein weit verbreitetes Risikomanagement-Tool in der Finanzbranche. VaR quantifiziert das potenzielle Verlustrisiko eines Portfolios innerhalb eines bestimmten Zeitraums unter normalen Marktbedingungen.

VaR gibt den maximalen Verlust an, den ein Portfolio mit einer bestimmten Wahrscheinlichkeit (z.B. 95% oder 99%) über einen definierten Zeitraum (z.B. einen Tag oder einen Monat) erleiden könnte.

Trotz seiner Beliebtheit hat der Value at Risk-Ansatz einige Nachteile, die bei der Anwendung berücksichtigt werden sollten. Besonders problematisch ist dieser Ansatz in außergewöhnlichen Situationen wie Finanzkrisen oder der COVID-19-Pandemie.

Aktuell bietet Scalable Capital die folgenden Investitionsstrategien an:

- Weltportfolio Klassisch

- Weltportfolio ESG

- Weltportfolio ESG + Gold

- Allwetter

- BIP Global

- Value

- Klima

- Megatrends

- ZinsInvest

Steuereinfachheit #

Ein digitaler Vermögensverwalter sollte steuereinfach sein, um Kund:innen den Umgang mit steuerlichen Fragen im Zusammenhang mit ihren Anlageaktivitäten zu erleichtern und ihre gesamte Investitionserfahrung zu verbessern.

In Österreich wird auf die erwirtschafteten Gewinne eine Kapitalertragssteuer (KESt) in Höhe von 27,5% erhoben.

Das große Plus der Steuereinfachheit besteht darin, dass die Steuern im Namen bzw. Auftrag der Kund:innen direkt an das Finanzamt abgeführt werden. Besonders bei einem (ausländischen) Robo-Advisor ist es wichtig, darauf zu achten, ob dieser steuereinfach ist oder zumindest genaue Hilfestellung bietet, wie und wann etwas zu versteuern ist.

Ist Scalable steuereinfach? #

Scalable Capital ist nicht steuereinfach, sondern "steuerleicht". Das bedeutet, dass Scalable österreichischen Kund:innen die KESt nicht automatisch abführt, sondern eine Ausfüllhilfe (Baader Bank) zur Verfügung stellt. Die Versteuerung muss jedoch von den Anleger:innen selbst übernommen werden.

Ist froots steuereinfach? #

froots ist steuereinfach. Österreichische Kund:innen müssen sich nie um die Abführung der Kapitalertragssteuer kümmern.

Fazit: Was passt besser zu dir? #

Die Entscheidung zwischen froots und Scalable Capital hängt stark von den individuellen Bedürfnissen und Präferenzen der Anleger:innen ab, insbesondere hinsichtlich des persönlichen Service, der Anlagestrategie und der Verwaltung.

froots bietet eine maßgeschneiderte Vermögensverwaltung, die auf die individuellen Anlageziele und Risikotragfähigkeiten der Kund:innen abgestimmt ist. Durch persönliche Gespräche und/oder ein detailliertes Onboarding ermittelt froots das optimale Risiko-Ertrags-Verhältnis. Dieser persönliche Service und die unabhängige Produktwahl ermöglichen die Erstellung individueller Portfolios sowie die Vermeidung von Interessenkonflikten. Darüber hinaus verfolgt froots einen aktiven Managementansatz, der eine ständige Überwachung und Anpassung der Portfolios ermöglicht, um auf Marktveränderungen schnell reagieren zu können und potenziell höhere Renditen zu erzielen.

Scalable Capital hingegen setzt auf einen passiven Investmentansatz, der den Markt abbildet und dabei Kosten sowie Risiken minimiert. Die standardisierten Anlagestrategien basieren auf algorithmengesteuerten Prozessen und bieten eine kosteneffiziente, automatisierte Vermögensverwaltung mit breiter Diversifikation. Da Scalable Capital auf aktives Management verzichtet, ist die Performance eng an die Entwicklung der zugrunde liegenden Indizes gekoppelt.

Während froots durch persönliche Beratung, maßgeschneiderte Anlagestrategien und aktives Management besticht, bietet Scalable Capital eine einfache, kosteneffiziente Lösung für Anleger:innen, die keine persönliche Betreuung und aktives Management benötigen oder möchten. Letztendlich hängt die Wahl von den spezifischen Anforderungen und Zielen der Anleger:innen ab.

Dirk van Wassenaer

Gründer & Head of MarketingÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/