Wie froots aktives und passives Investieren vereint

- Aktives Investieren: Der Versuch, den Markt zu schlagen

- Passives Investieren: Den Markt abbilden und Kosten sparen

- Das Beste aus zwei Welten: Eine hybride Anlagestrategie

- Fazit: Die Balance zwischen Rendite und Risiko

Die Frage, ob es möglich ist, den Markt zu schlagen, steht im Zentrum einer der größten Debatten im Bereich des Investierens. Auf der einen Seite stehen die Befürworter:innen des aktiven Investierens, die darauf setzen, durch gezielte Aktienauswahl und strategisches Markttiming höhere Renditen zu erzielen. Auf der anderen Seite vertrauen die Anhänger:innen des passiven Investierens darauf, dass der Markt langfristig wächst, und setzen auf kostengünstige, breit gestreute Anlagen, um von diesem Wachstum zu profitieren.

Doch welche Strategie führt am ehesten zum Erfolg, und lässt sich das Beste aus beiden Ansätzen vereinen? Dieser Deep-Dive gibt die Antworten und zeigt, wie eine clevere Kombination beider Welten die eigenen Investitionen optimieren kann.

Aktives Investieren: Der Versuch, den Markt zu schlagen #

Aktives Investieren zielt darauf ab, eine höhere Rendite als die allgemeine Marktentwicklung zu erzielen. Dies wird erreicht, indem Anleger:innen gezielt entscheiden, wann sie Aktien kaufen oder verkaufen. Fondsmanager, die nach diesem Prinzip arbeiten, nutzen eine Vielzahl von Methoden, um unterbewertete Aktien zu identifizieren oder Markttrends vorherzusagen und entsprechend zu handeln.

Ein klassisches Beispiel für aktives Investieren ist der von einem Fondsmanager verwaltete Investmentfonds. Der Manager analysiert detailliert die Finanzdaten von Unternehmen, berücksichtigt makroökonomische Entwicklungen und trifft auf dieser Grundlage fundierte Entscheidungen, welche Aktien gekauft oder verkauft werden sollen. Das Ziel ist, durch diese Entscheidungen eine Rendite zu erzielen, die über der des Gesamtmarktes liegt.

Auch Privat- und Hobbyanleger:innen setzen teilweise auf diesen Ansatz, indem sie versuchen, durch sogenanntes “Stock Picking” oder kurzfristiges Handeln den Markt zu schlagen. Allerdings birgt dies Risiken, da viele ohne systematischen Ansatz agieren und ihre Entscheidungen oft auf Bauchgefühl oder Trends aus Medien und Foren stützen. Dies kann zu Fehlentscheidungen und Verlusten führen.

Die Herausforderung, den Markt langfristig zu übertreffen, ist gut dokumentiert und wurde in zahlreichen Studien untersucht. Eine umfassende Analyse der “S&P Indices Versus Active Funds Scorecard” zeigt, dass es vielen aktiven Fondsmanagern schwerfällt, ihre Benchmarks dauerhaft zu schlagen. Hohe Gebühren, Transaktionskosten und die Notwendigkeit, in volatilen Märkten schnell zu handeln, spielen dabei eine Rolle.

Den Markt genau zu kennen und zu wissen, in welcher Phase er sich befindet, ist eine der größten Herausforderungen beim Investieren. Oft erkennt man erst im Nachhinein, dass man sich in einer Blase befand oder auf dem Höhepunkt einer Marktphase stand. Genau hier spielt aktives Management eine entscheidende Rolle. Ein erfahrenes Team, das Portfolios aktiv überwacht und steuert, kann helfen, Risiken zu minimieren und potenziellen Gefahren vorzubeugen. Dadurch läuft man weniger Gefahr, unvorbereitet von einer Blase getroffen zu werden oder auf extremen Kursverlusten sitzen zu bleiben, während der Markt korrigiert.

Passives Investieren: Den Markt abbilden und Kosten sparen #

Im Gegensatz zum aktiven Ansatz zielt passives Investieren darauf ab, die Rendite des Gesamtmarktes zu replizieren, anstatt sie zu übertreffen. Der vielleicht bekannteste Weg, dies zu erreichen, ist durch den Kauf von ETFs (Exchange Traded Funds), die einen bestimmten Index wie den S&P 500 oder den MSCI World nachbilden.

Ein ETF setzt sich aus den Aktien zusammen, die in einem bestimmten Index enthalten sind, und bildet deren Gewichtung nach. Wenn ein Index, wie beispielsweise der S&P 500, 500 der größten US-Unternehmen abbildet, investiert ein ETF, der diesen Index nachbildet, in alle diese Unternehmen im Verhältnis ihrer Marktkapitalisierung. Die Gewichtung wird regelmäßig angepasst, um die Zusammensetzung des Index genau zu reflektieren. Diese Mechanismen sorgen dafür, dass der ETF die Marktentwicklung möglichst genau nachbildet und gleichzeitig kostengünstig bleibt.

Der Hauptvorteil des passiven Investierens liegt in den niedrigen Kosten. Die Gesamtkostenquote von ETFs liegt im Schnitt bei etwa 0,37 %, da sie nicht aktiv verwaltet werden und somit die Gebühren für Fondsmanager entfallen (Quelle). Zusätzlich sind die Transaktionskosten minimal. Im Vergleich dazu berechnen aktive Fondsmanager häufig Managementgebühren von 2-3 %, hinzu kommen oft noch Gewinnbeteiligungen. Ein weiterer Vorteil ist die breite Diversifikation, die ETFs bieten. Da sie einen ganzen Marktindex abbilden, streuen sie das Risiko über viele verschiedene Unternehmen und Sektoren, was das Risiko eines Totalverlustes minimiert.

Jedoch ist auch das passive Investieren nicht ohne Nachteile. Das wohl größte Risiko besteht in der Marktkonzentration: ETFs, die nach Marktkapitalisierung gewichtet sind, tendieren dazu, in wenigen großen Unternehmen überproportional stark investiert zu sein. So machten 2023 die sieben größten Unternehmen des S&P 500 mehr als 29 % des gesamten Index aus (Quelle). Wenn diese Megakonzerne in Schwierigkeiten geraten, kann dies den gesamten Index nach unten ziehen. Darüber hinaus sind passive Investor:innen vollständig den Schwankungen des Marktes ausgesetzt und haben keine Möglichkeit, in extremen Marktsituationen einzugreifen.

Das Beste aus zwei Welten: Eine hybride Anlagestrategie #

Während aktives und passives Investieren jeweils ihre eigenen Vor- und Nachteile haben, zeigt die Praxis, dass weder der eine noch der andere Ansatz allein die beste Lösung für jede:n Anleger:in darstellt. Eine hybride Anlagestrategie, wie sie froots anbietet, kombiniert gezielt Elemente beider Strategien, um die Vorteile zu maximieren und die Nachteile zu minimieren.

Antizyklisches Handeln: Aktiv handeln, um passiv zu profitieren #

Die Märkte durchlaufen zyklische Phasen, in denen sie entweder überbewertet oder unterbewertet sind. Anstatt passiv auf diese Schwankungen zu reagieren, nutzt ein hybrider Asset Manager wie froots einen antizyklischen Ansatz, um in überbewerteten Märkten das Risiko zu reduzieren und in unterbewerteten Märkten Chancen zu ergreifen. Dabei wird auf aktives Management zurückgegriffen, um das Portfolio in Zeiten hoher Marktpreise zugunsten sicherer Anlageklassen wie festverzinsliche Wertpapiere umzuschichten. Wenn die Märkte dagegen günstig bewertet sind, wird das Engagement in Aktien erhöht, um von den langfristigen Wachstumschancen zu profitieren. Dieses aktive Handeln basiert auf einer fundierten Bewertung der Märkte und hilft, die langfristigen Vorteile des passiven Investierens zu optimieren, indem das Timing der Investitionen verbessert wird.

Ein bemerkenswertes Beispiel für die Wirksamkeit dieser Strategie zeigte sich im Jahr 2022. Aufgrund des Krieges in der Ukraine und der anhaltenden Inflation verzeichneten die globalen Finanzmärkte starke Verluste. Der S&P 500 erlitt in jenem Jahr einen maximalen Rückgang (Intra-Year Drawdown) von 26,74 %. Durch eine aktive Anpassung der froots-Portfolios konnte der Abwärtstrend jedoch deutlich abgefedert werden. Bei den langfristigen Portfolios von froots lag der Verlust bei -15,34 %, während die kurzfristigen Portfolios sogar nur einen Rückgang von -5,89 % verzeichneten. Diese Reduktion des Risikos wurde durch eine antizyklische Strategie erreicht, bei der Investitionen in teuren Regionen wie den USA reduziert und stattdessen auf günstigere Märkte wie Europa, Japan und die Schwellenländer gesetzt wurden.

Aber auch im aktuellen Marktumfeld behält das Investmentteam von froots die Märkte sehr genau im Auge und analysiert laufend die Veränderungen. Anfang August 2024 kam es an den Finanzmärkten kurzzeitig zu starken Schwankungen und erheblichen Kursverlusten. Auch wenn sich die Lage inzwischen wieder etwas beruhigt hat, zeugen die starken Schwankungen von der Nervosität vieler Anleger:innen. In einem kürzlich veröffentlichten Blogbeitrag hat froots zwei mögliche Gründe beschrieben, warum in diesem angespannten Marktumfeld aktiv gehandelt werden könnte: Erstens, wenn die Marktstimmung gerechtfertigt ist und sich die wirtschaftlichen Fundamentaldaten verschlechtern oder der Markt in seinen Befürchtungen bestätigt wird, dann werden die entsprechenden Investitionen reduziert. Zweitens, wenn die Marktreaktionen übertrieben erscheinen, wird dies als Chance genutzt, um zu günstigeren Kursen einzusteigen.

Regionale und sektorale Gewichtung: Passiv diversifizieren, aktiv gewichten #

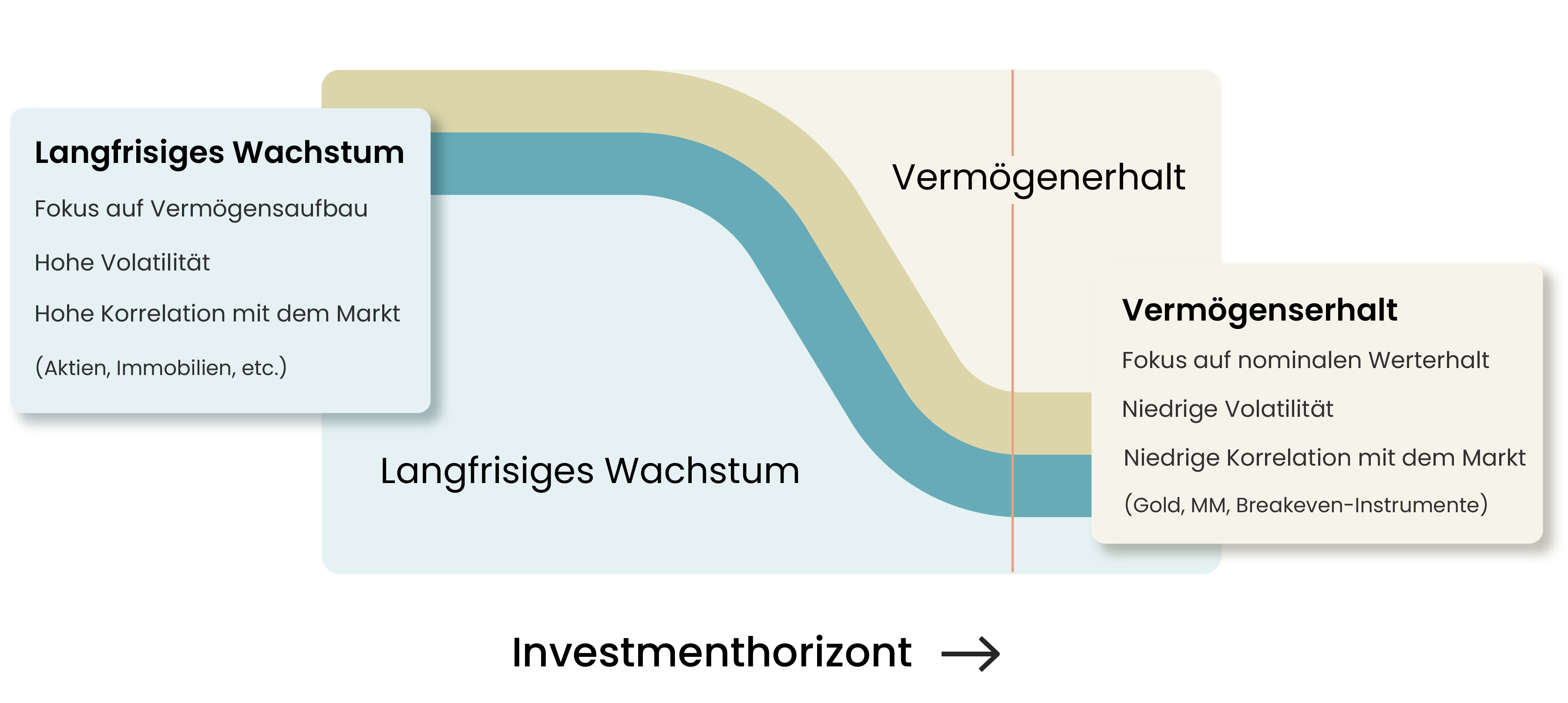

Ein entscheidender Aspekt unserer Strategie ist das aktive Risikomanagement, das sich dynamisch an die Lebenssituation und den Anlagehorizont unserer Kund:innen anpasst. Wie in der Grafik verdeutlicht, akzeptieren wir zu Beginn der Anlagedauer bewusst eine höhere Volatilität, wenn der Fokus auf langfristigem Wachstum liegt. Dadurch können wir in Anlageklassen wie z.B. Aktien investieren, die zwar schwankungsanfällig, aber auf lange Sicht das größte Potenzial für Vermögensaufbau bieten.

Im Laufe der Zeit, insbesondere wenn sich der Anlagehorizont verkürzt und der Fokus auf den Vermögenserhalt übergeht, passen wir das Risiko im Portfolio aktiv an. Dabei erhöhen wir gezielt das Gewicht von Anlageklassen wie Anleihen, Gold, Geldmarktpapieren und ähnlichen Instrumenten. Diese Vermögenswerte weisen in der Regel eine geringere Korrelation mit dem Aktienmarkt und niedrigere Volatilität auf, wodurch das Risiko kontrolliert und reduziert wird. Dennoch bleibt das Portfolio diversifiziert, indem weiterhin ein Anteil in wachstumsorientierten Anlageklassen gehalten wird, um langfristige Renditechancen zu bewahren.

Durch diesen schrittweisen Übergang gewährleisten wir, dass unsere Kund:innen auch in Phasen erhöhter Marktschwankungen nicht das verlieren, was sie sich aufgebaut haben. Wir managen das Verhältnis von Wachstum und Sicherheit aktiv, sodass das Portfolio flexibel auf individuelle Ziele und sich ändernde Lebenssituationen reagieren kann.

Fazit: Die Balance zwischen Rendite und Risiko #

Der hybride Ansatz zeigt, dass die Kombination aus aktiven und passiven Elementen mehr als nur die Summe ihrer Teile sein kann. Durch die Nutzung der Stärken beider Ansätze entsteht ein ausgewogenes Portfolio, das sowohl auf Stabilität als auch auf Wachstumschancen setzt. Ein wesentlicher Bestandteil dieser Strategie ist die unabhängige Produktauswahl, die es ermöglicht, weltweit die besten Anlageprodukte zu identifizieren, die sowohl die Vorteile des passiven Investierens (wie niedrige Kosten und breite Diversifikation) als auch die Chancen des aktiven Managements (gezielte Gewichtung und flexibles Timing) optimal vereinen. Dabei ist es entscheidend, die erzielte Rendite stets im Verhältnis zum eingegangenen Risiko zu betrachten. Ein hohes Risiko kann kurzfristig zu hohen Renditen führen, birgt jedoch auch das Potenzial für erhebliche Verluste. Der Schlüssel liegt in der sorgfältigen Abwägung, der unabhängigen Produktauswahl und der flexiblen Anpassung der Strategie an die individuellen Ziele und die Risikobereitschaft.

Peter Saxer

CommunicationsÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/