froots Portfoliomanagement-Update 2023/11

In einem sich ständig verändernden wirtschaftlichen Umfeld müssen alle guten Anleger:innen aufmerksam bleiben. Um unsere Kund:innen bestmöglich zu positionieren, haben wir nach sorgfältiger Analyse der Marktentwicklungen einige Anpassungen an unseren Portfolios vorgenommen.

Beobachtungen und Analysen #

Entwicklung der Risikoprämie für Aktien: Geringeres, zusätzliches Renditepotential für Aktien im Vergleich zu Anleihen #

Wir nähern uns dem Ende eines rund 15-jährigen "Dreamlands" für Aktien – maßgeblich beeinflusst durch historisch niedrige Zinsen – und stehen vor der Frage, wie die Rahmenbedingungen der Zukunft aussehen werden. Erhöhte Inflationserwartungen bremsen dabei zusätzlich unsere Zuversicht, dass Zentralbanken weiterhin die Wirtschaft stimulieren können, ohne dass daraus zusätzliche Folgen entstehen. Aufgrund dieser Entwicklungen ist nicht davon auszugehen, dass die Zinsen auf das extrem niedrige Niveau der letzten Jahre zurückkehren werden. Das bedeutet, dass Strategien, die in diesem spezifischen, historischen Umfeld gut funktioniert haben, nicht zwangsweise gut im neuen Umfeld funktionieren werden.

Dieser Paradigmenwechsel treibt unser Handeln an und stärkt unsere Hypothese, insbesondere die Seite der Anleiheninvestitionen zu stärken. Unsere datenbasierten Marktanalysen unterstützen diese Überlegungen durch folgende Erkenntnisse:

- Aufgrund der höheren Zinsen und der hohen Bewertung von Aktien können Renditeerwartungen von Anleihen mit Renditeerwartungen von Aktien konkurrieren – insbesondere in Regionen wie den USA.

- Anleihenrenditen bieten mehr Planbarkeit und Stabilität als Aktienrenditen.

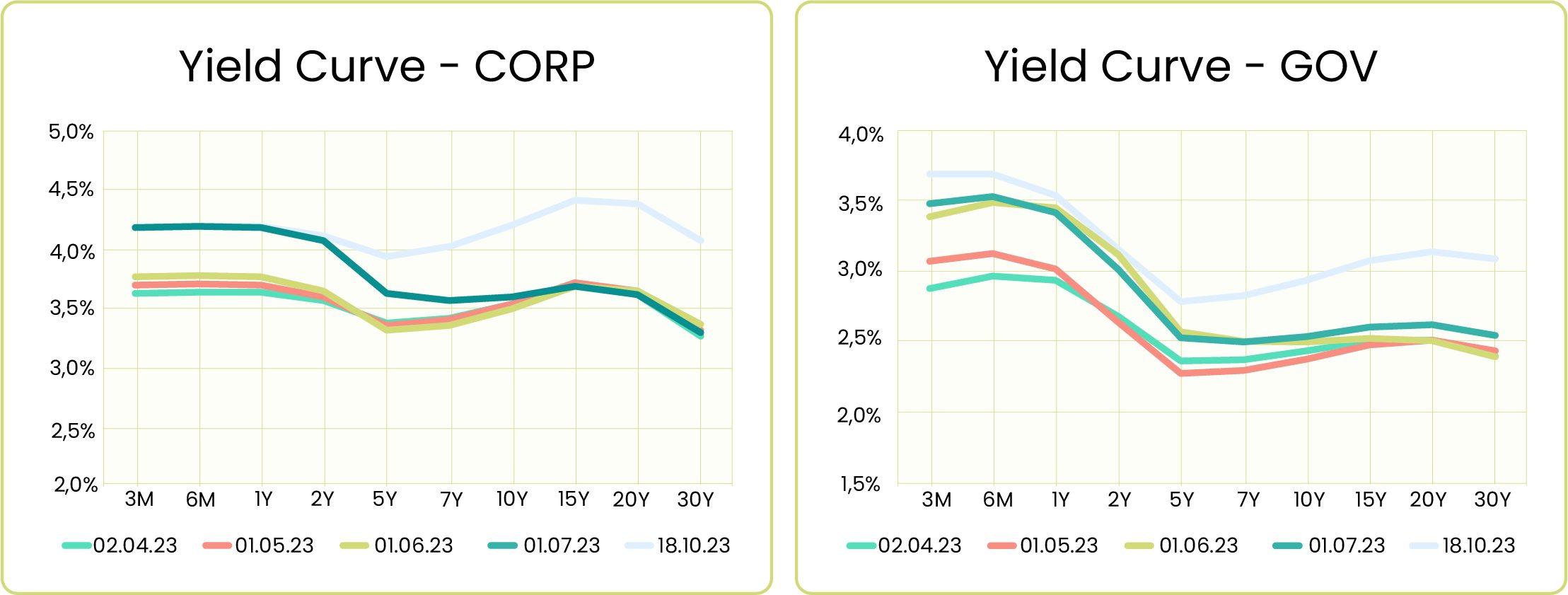

Inverse Zinsstrukturkurve – Kurzfristige Anleihen bieten eine höhere Verzinsung als langfristige Anleihen #

Innerhalb der Anlageklasse von Anleihen lässt sich zusätzlich aktuell eine inverse Zinsstrukturkurve beobachten. Was bedeutet das? „Normalerweise“ haben kurzfristige Anleihen niedrigere Verzinsungen als langfristige Anleihen, da das Risiko eines Ausfalls der Anleihe meist kurzfristig deutlich kleiner ist als langfristig. Aktuell ist dies jedoch – wie in nachstehenden Graphiken dargestellt – genau umgekehrt: Kurzfristige Anleihen weisen höhere Zinserwartungen auf als langfristige Anleihen. Das liegt unter anderem daran, dass Investor:innen erwarten, dass die Zinsen langfristig wieder sinken und sie sich kurzfristig das aktuelle Zinsniveau „sichern“ wollen. Die Nachfrage nach langfristigen Anleihen ist dadurch enorm gestiegen.

Portfolioanpassungen #

Die beschriebenen Beobachtungen und Entwicklungen haben im Zuge unseres kontinuierlichen Investmentprozesses zu folgenden Portfolioanpassungen geführt. Diese Ergebnisse sind dabei einer fundierten Voranalyse und Prüfung unseres Investment-Komitees unterlaufen und einer rigorosen Kosten-Nutzen-Bewertung unterzogen worden.

Änderungen und wichtige Merkmale im Überblick #

- Gewichtung zwischen Anlageklassen: Wir haben das Gewicht von Anleihen in unseren Portfolios um durchschnittlich 5% erhöht und bei Aktien die Gewichtung entsprechend reduziert. Das spiegelt die relativ gestiegene Attraktivität von Anleihen gegenüber Aktien wider, bei vergleichbar niedrigerem Risiko.

- Regionale Gewichtung bei Aktion: Die bisherige Übergewichtung von Europa wurde relativiert und auf eine neutrale Gewichtung reduziert. Dazu wurde das Gewicht in Regionen wie Japan erhöht, sowie das Gewicht der USA weiterhin untergewichtet. Diese Entscheidungen resultieren auf Basis der Bewertung gegenüber anderen Märkten sowie der eigenen Historie. Zudem wurden auch die in den verschiedenen Regionen herrschenden Zinssätze berücksichtigt, die einen Einfluss auf Aktien haben können.

- Differenzierung nach Laufzeiten bei Anleihen: Bei Anleihen wurde nach kurzfristigen und langfristigen Laufzeiten unterschieden, um den Besonderheiten der inversen Zinsstrukturkurve gerecht zu werden. Dadurch kommen neue Wertpapiere in die Portfolios und die Gewichtung innerhalb von Anleihen wurde entsprechend neu allokiert.

- Unveränderter Goldanteil: Der Anteil von Gold bleibt im Großteil der Portfolios als Absicherung gegen Stagflation unverändert. Sollten die Zentralbanken die Inflation erfolgreich bekämpfen, ist geplant, den Goldanteil aus den langfristigen Portfolios wieder zu entfernen.

- Reduzierter Cash-Anteil: Aufgrund von optimierten und effizienteren Prozessen, ist es auch möglich geworden den Cash-Anteil auf 1,5% zu reduzieren. Dadurch können wir nun noch mehr in Wertpapiere investieren, um von den Finanzmärkten zu profitieren. Der Cash-Anteil wird insbesondere dafür genutzt anfallende Gebühren und Steuern abzudecken.

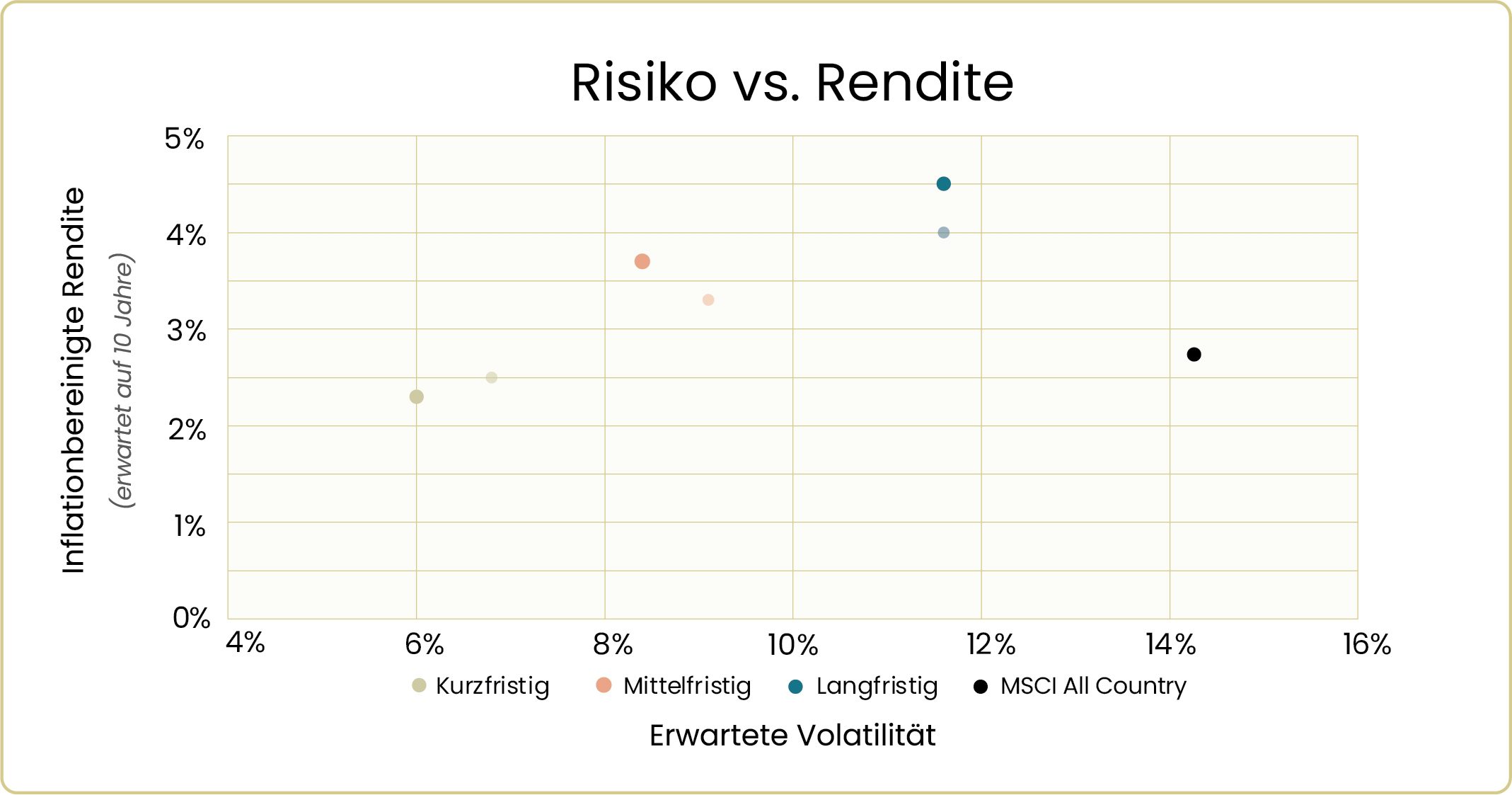

Diese Anpassungen ergeben ein neues erwartetes Risiko-Rendite-Verhältnis. Zur Veranschaulichung haben wir in der nachstehenden Grafik die erwartete Volatilität der inflationsbereinigten, durchschnittlich erwarteten jährlichen Rendite gegenübergestellt. So wird sichtbar, dass es die aktuellen Marktentwicklungen zulassen (neue) Portfolios zusammenzustellen, die bei geringerer Volatilität höhere Renditeerwartungen als die bisherigen (alten) Portfolios haben.

Welche Grundsätze verfolgt froots im Portfoliomanagement? #

Wir können die Zukunft nicht vorhersagen. Wir wissen nicht, ob eine Rezession bevorsteht und wir wissen auch nicht, wie sich Zinssätze in Zukunft verändern werden. Leider weiß das niemand. Dass wir die Zukunft nicht vorhersehen können, bedeutet jedoch nicht, dass wir keine guten Portfolios zusammenstellen können; wir müssen lediglich sicherstellen, dass diese für mögliche zukünftige Entwicklungen gewappnet sind und unter verschiedenen Marktszenarien funktionieren.

Eine Investition, bei der gewiss ist, dass der Preis steigen wird, gibt es leider nicht. Wenn alle wissen würden, was passiert, wäre das bereits im entsprechenden Marktpreis eingepreist. Dennoch sind wir überzeugt, dass Unsicherheit am Markt für langfristige Investor:innen Chancen bringen, sich gut zu positionieren.

Überzeugung, Geduld und Durchhaltevermögen sind dabei wichtige Eigenschaften. Anleger:innen werden durch äußere Faktoren ständig dazu verleitet, dem Konsens zu folgen – also bei Markt-Hochs zu kaufen und bei Markt-Tiefs zu verkaufen. Für uns ist es daher wichtig und maßgeblich für den Erfolg, eine Anlagephilosophie zu haben, an die wir glauben und an der wir auch festhalten.

Der froots Investmentansatz wird dabei von drei zentralen Überzeugungen untermauert:

- Bewertung: Wir suchen nach guten Kaufgelegenheiten, das bedeutet Investitionen zu attraktiven Preisen kaufen zu können. Denn die Bewertung zum Zeitpunkt des Kaufs ist aus unserer Sicht der beste Indikator für zukünftige Erträge.

- Systematische Vorgehensweise: Wir handeln regelbasiert und systematisch, um uns nicht von Emotionen leiten zu lassen und rationale Entscheidungen treffen zu können.

- Langfristiges Denken: Eine langfristige Perspektive ist einer der größten Vorteile am Finanzmarkt. Dabei geht es nicht nur um Mechanismen wie den Zinseszins, sondern auch darum emotionale Extrapolation und Irrationalität aussitzen zu können und für „durchgehaltene“ Volatilitäten kompensiert zu werden.

Welche Auswirkungen haben diese Anpassungen für unsere Kund:innen? #

Gleich vorab: Diese Portfolioanpassungen gelten nicht für unser Produkt Liquidity+, also das Geldmarktportfolio. Gerade dieses Produkt hat zwar durch die Marktentwicklungen stark an Attraktivität gewonnen, ist aber nur für sehr kurzfristige Veranlagungen relevant und folgt anderen Anpassungskriterien.

Für alle weiteren Portfolios wird - abhängig vom Risikoprofil des Kunden und Zeithorizont des Portfolios - eine aktualisierte Portfolioallokation zugeordnet. Aufgrund der signifikanten Produktänderungen insbesondere auf der Anleihen-Seite nehmen wir dafür aktive Umschichtungen (realisiert durch Verkäufe und anschließende Käufe) vor, sodass jedes Portfolio so rasch wie möglich dem Zielportfolio gerecht wird.

Abschließende Anmerkungen #

Wir leben in unsicheren Zeiten, in denen der Wandel die einzige Konstante ist. Niemand weiß, was in den nächsten Monaten passieren wird. Was wir aber wissen, ist, dass wir wie immer gute, langfristige Anlagemöglichkeiten finden und dass die Interessen unserer Kund:innen bei jeder Entscheidung im Mittelpunkt stehen.

Du hast Fragen zum Portfoliomanagement-Update? Kontaktiere uns gerne via Chat, E-Mail oder telefonisch oder buche ein Informationsgespräch.

David Mayer-Heinisch

Gründer & GeschäftsführerÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/