Sparen für Kinder: Vermögensaufbau von Anfang an

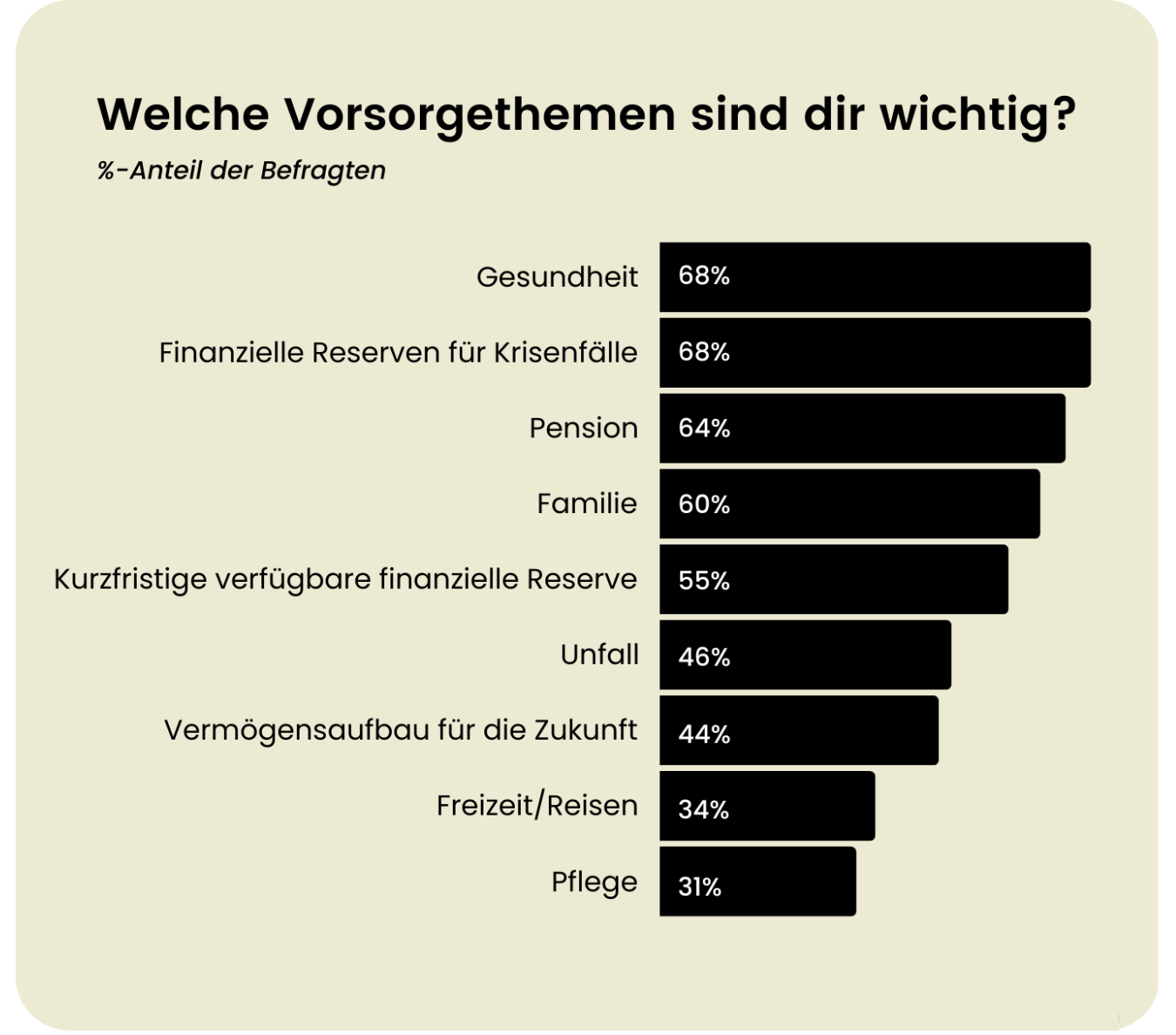

Dieser Artikel bietet konkrete Hilfestellungen, wie du sinnvoll mit dem Investieren für deine Kinder beginnen kannst, um ihnen einen finanziellen Startvorteil zu ermöglichen. Die Familie ist neben Themen wie Gesundheit, finanziellen Reserven und der Pension das wichtigste Ziel, für das Österreicher:innen langfristig vorsorgen, wie die nachfolgende Grafik verdeutlicht.

Warum frühzeitig Geld anlegen für Kinder so entscheidend ist

In einer Zeit ständiger wirtschaftlicher Veränderungen ist die Frage, wie man am besten für die nächste Generation vorsorgt, von zentraler Bedeutung. Eine der klügsten Entscheidungen, die Eltern, Großeltern oder Paten treffen können, ist das frühzeitige Anlegen von Geld für Kinder.

Die Magie des Zinseszinses

Der Zinseszins ist ein finanzielles Prinzip, bei dem sowohl das investierte Kapital als auch die daraus erzielten Erträge Zinsen erwirtschaften. Durch den frühen Beginn des Vermögensaufbaus, etwa zur Geburt eines Kindes, kann das investierte Geld bis zur Volljährigkeit erheblich wachsen. Dies kann später bei Studiengebühren, dem ersten Auto oder einer Anzahlung für eine Immobilie helfen.

Soziale Vorteile

Neben den finanziellen Vorteilen gibt es auch eine soziale Dimension. Die steigenden Bildungs- und Lebenshaltungskosten können durch ein finanzielles Polster abgefedert werden, das Kindern einen soliden Start ins Erwachsenenleben ermöglicht.

Finanzbildung

Das frühzeitige Näherbringen von Anlagemöglichkeiten bietet eine ausgezeichnete Gelegenheit, Kinder in die Welt der Finanzen einzuführen. Kinder, die sehen, wie ihre Bezugspersonen Geld klug anlegen, lernen den Wert von Geld und den Vermögensaufbau zu schätzen.

Warum ist das Setzen von konkreten Sparzielen für Kinder sinnvoll?

Es ist leichter, Dinge zu erreichen, wenn du sie dir konkret vornimmst. Auch wenn es dir heute vielleicht noch unvorstellbar vorkommt, dass deine Kinder einmal selbstständig über ihr Leben entscheiden werden, gibt es einige Gründe, die darauf drängen, dass du früh beginnst darüber nachzudenken:

Ein Finanzpolster für Kinder kann ihnen helfen, schneller finanziell unabhängig zu werden.

Regeln im Umgang mit Kindern sind oft ein gutes Mittel, um ihnen wichtige Lektionen zu vermitteln. So ist es auch beim Umgang mit Geld. Kinder sollten früh lernen, Bedürfnisse aufzuschieben und den Wert des Geldes zu verstehen. Ein finanzielles Startguthaben zur Volljährigkeit kann ihnen helfen, verantwortungsvoll mit Geld umzugehen und es weiter zu sparen.

Die Zeit ist deine beste Freundin beim Investieren.

Damit dein Geld wachsen kann, braucht es Zeit. Je früher du beginnst, desto sicherer erreichst du dein Ziel. Langfristig sind erstaunliche Ergebnisse möglich.

Ein Traum wird erst ein Ziel, wenn man damit anfängt.

Es gibt viele Gründe, mit dem Investieren zu warten: Marktunsicherheiten, das richtige Produkt fehlt oder der Alltag stresst. Warte nicht auf den perfekten Moment – fang so früh wie möglich an und bleib investiert.

3 Schritte, um ein Startguthaben für deine Kinder aufzubauen

- Schritt 1: Definiere das Ziel und den Zielbetrag

Machen wir es konkret. Viele wünschen sich, dass sie ihre Kinder nach dem Schulabschluss für die Ausbildungszeit finanziell unterstützen können. Aber welche Summe macht da Sinn?

Nachstehend haben wir eine beispielhafte Rechnung angestellt, wie du auf mögliche sinnvolle Sparziele kommen kannst und hoffen dir damit für deine ganz persönlichen Überlegungen eine Hilfestellung bieten zu können.

Ausbildungszeit (in Jahren) | Gewählte Unterstützungsleistung/ Monat | Resultierende Unterstützung/ Jahr | Notwendiger Gesamtbetrag (= Sparziel) |

3 | 500 EUR | 6.000 EUR | 18.000 EUR |

3 | 1.000 EUR | 12.000 EUR | 24.000 EUR |

3 | 1.500 EUR | 18.000 EUR | 54.000 EUR |

3 | 2.000 EUR | 24.000 EUR | 72.000 EUR |

5 | 500 EUR | 6.000 EUR | 30.000 EUR |

5 | 1.000 EUR | 12.000 EUR | 60.000 EUR |

5 | 1.500 EUR | 18.000 EUR | 90.000 EUR |

5 | 2.000 EUR | 24.000 EUR | 120.000 EUR |

Anmerkungen zur Tabelle: Wenn du also dein Kind für 5 Jahre mit rund 1.000 EUR im Monat finanziell unterstützen möchtest, dann wäre ein Sparziel von rund 60.000 EUR bis zum Ausbildungsbeginn sinnvoll. Die jährliche Inflation wurde in diesen Berechnungen nicht berücksichtigt. Die Möglichkeit, dass dein Kind einen Teil des Geldes weiter veranlagt, wurde in dieser Tabelle nicht berücksichtigt. Das würde (abhängig von Veranlagungsart und gewählten Finanzprodukt) zusätzliche Chancen bringen und dem Geld ermöglichen über einen längeren Zeitraum für das Kind zu arbeiten.

- Schritt 2: Definiere deinen Investmenthorizont

Der Investmenthorizont ergibt sich meist relativ einfach aus der Differenz deines Zielzeitpunktes (in diesem Fall dem Ausbildungsstart) und dem heutigen Zeitpunkt. In dem Fall, dass du zur Geburt deines Kindes mit dem Investieren beginnst, liegt der Zeithorizont typischerweise zwischen 15 und 20 Jahren.

- Schritt 3: Definiere den Weg zu deinem Ziel und fang an!

In der aktuellen Situation mit hoher Inflation und niedrigen Zinsen wird dein Geld auf einem Sparkonto oder im Bausparvertrag täglich nicht mehr, sondern weniger wert. Wenn du es daher nicht für eine eiserne Reserve bzw. einen Notgroschen griffbereit benötigst, ist langfristiges Investieren eine Chance, deinem Kind die ersten Schritte in Richtung finanzielle Unabhängigkeit zu ermöglichen.

Exkurs: Warum ein “Notgroschen” sinnvoll ist

Unabhängig von deinen langfristigen Zielen ist es ratsam, finanzielle Reserven für kurzfristige Bedürfnisse bereitzuhalten. Ein Notgroschen hilft dir, jederzeit liquide zu sein, um:

- laufende Rechnungen zu bezahlen.

- in finanziellen oder gesundheitlichen Notfällen handlungsfähig zu bleiben.

- kurzfristige Anschaffungen in den nächsten ein bis zwei Jahren zu tätigen.

Detaillierte Anlagemöglichkeiten für Kinder

Welche Sparanlage die beste für dein Kind ist, hängt von deinen finanziellen Zielen, deiner Risikobereitschaft sowie den spezifischen Bedürfnissen und Wünschen deiner Familie ab. Es ist wichtig, alle verfügbaren Optionen sorgfältig zu prüfen und gegebenenfalls professionellen Rat einzuholen. Wir von froots helfen dir gerne in einem persönlichen Beratungsgespräch herauszufinden, welche Option für dich die beste ist.

1. Sparkonten für Kinder

Vorteile: Sparkonten sind eine sehr sichere Anlageform, da sie in der Regel durch Einlagensicherungssysteme geschützt sind. Sie eignen sich gut, um Kindern den Umgang mit Geld beizubringen und sie zum Sparen zu ermutigen.

Nachteile: Die Zinsen auf Sparkonten sind oft sehr niedrig, besonders in Zeiten niedriger Zinssätze, was bedeutet, dass das gesparte Geld inflationsbereinigt an Wert verlieren könnte.

2. Investmentfonds

Vorteile: Bieten die Möglichkeit, in eine Vielzahl von Vermögenswerten zu investieren, was zu potenziell höheren Erträgen führt als traditionelles Sparen. Professionelles Management der Fonds kann auch weniger erfahrene Anleger:innen entlasten.

Nachteile: Höheres Risiko als Sparkonten, und es können Verwaltungsgebühren anfallen, die die Rendite schmälern.

3. Bausparverträge

Vorteile: Bausparverträge bieten neben der Sparfunktion auch die Option auf ein zinsgünstiges Darlehen für wohnwirtschaftliche Zwecke, was sie besonders attraktiv für zukünftige Immobilienprojekte macht.

Nachteile: Die Bindung ist langfristig, und die Flexibilität ist geringer als bei anderen Anlageformen. Die Rendite ist oft niedriger im Vergleich zu risikoreicheren Anlagen.

4. Staatsanleihen und Festgeld

Vorteile: Sichere Anlageformen, da Staatsanleihen von der Bonität des Staates abhängen und Festgeld feste Zinserträge bietet.

Nachteile: Ähnlich wie bei Sparkonten sind die Renditen oft niedrig, besonders in einem Umfeld niedriger Zinsen.

5. ETF-Sparplan

Vorteile: Exchange Traded Funds (ETFs) bieten eine kostengünstige Möglichkeit, breit gestreut in Aktienmärkte zu investieren. Sparpläne erhöhen die Flexibilität und ermöglichen auch mit kleinen Beträgen ein diversifiziertes Portfolio aufzubauen.

Nachteile: Wie alle Aktieninvestitionen sind auch ETFs Marktrisiken ausgesetzt, die zu Wertverlusten führen können.

FAQ - Häufig gestellte Fragen zum Geld anlegen für Kinder

Warum sollte ich nicht einfach das Geld auf einem regulären Sparkonto belassen?

Inflation kann den Wert von Geld auf einem regulären Sparkonto über die Zeit erodieren. Andere Anlageoptionen können höhere Renditen bieten, die die Inflation übersteigen.

Sind risikoreichere Investitionen für mein Kind geeignet?

Das hängt von deinem Anlagehorizont und deiner Risikobereitschaft ab. Langfristige Investitionen, z.B. für ein Neugeborenes, können es ermöglichen, risikoreichere Anlagen in Erwägung zu ziehen, da der Markt im Laufe der Zeit tendenziell an Wert gewinnt.

Was genau macht ein Vermögensverwalter?

Ein Vermögensverwalter verwaltet aktiv die Investitionen eines Kunden basierend auf dessen Zielen und Risikobereitschaft. Er oder sie trifft Anlageentscheidungen, überwacht die Performance und passt die Strategie bei Bedarf an.

Wie viel sollte ich monatlich oder jährlich sparen?

Das hängt von deinen finanziellen Möglichkeiten und Zielen ab. Ein Finanzberater kann dir helfen, einen Betrag zu bestimmen, der zu deiner finanziellen Situation passt und gleichzeitig deine Ziele für das Kind erreicht.

Fazit

Das Sparen für Kinder ist eine Investition in ihre Zukunft. Durch den frühzeitigen Beginn des Vermögensaufbaus und eine kluge Auswahl der Anlagemöglichkeiten können Eltern und Großeltern dazu beitragen, dass ihre Liebsten im Erwachsenenalter finanziell gut aufgestellt sind.

Es lohnt sich, die verfügbaren Sparformen für Kinder zu prüfen, von Sparkonten über Online-Broker bis hin zur Vermögensverwaltung, und eine oder eine Kombination mehrerer dieser Optionen zu wählen, die den Zielen und Bedürfnissen des Kindes am besten entsprechen.

Hier erfährst du mehr darüber, wie froots dich bei der Geldanlage für die nächste Generation unterstützen kann.

Dirk van Wassenaer

Gründer & Head of MarketingÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/