Wie viel sollte ich investieren? Investitionssumme planen und die perfekte Strategie finden

- Wie viel Geld sollte ich investieren?

- Monatliches oder einmaliges Investieren – Was ist besser?

- Anpassung der Investitionssumme im Laufe der Zeit

- Fazit

Geld investieren ist eine wichtige Entscheidung, um langfristig Vermögen aufzubauen. Wer langfristig und erfolgreich investieren möchte, muss jedoch einige wichtige Punkte beachten. Dazu gehört, dass du dir über deine finanziellen Möglichkeiten, Ziele und deinem Risikoprofil im Klaren bist. In diesem Artikel erfährst du, wie viel Geld du investieren sollst und worauf du achten sollst, um eine erfolgreiche Investitionsstrategie zu entwickeln.

Wie viel Geld sollte ich investieren? #

Die Menge an Geld, die man investieren sollte, hängt von verschiedenen Faktoren ab. Zum einen ist es wichtig, die eigenen finanziellen Ziele zu kennen und zu definieren. Möchte man beispielsweise für den Ruhestand vorsorgen oder kurzfristig eine höhere Rendite erzielen? Je nach Zielsetzung kann der Investitionsbetrag variieren. Auch die Risikotoleranz spielt eine wichtige Rolle bei der Entscheidung, wie viel Geld man investieren sollte.

Wer bereit ist, höhere Risiken einzugehen, kann auch einen höheren Investitionsbetrag wählen. Wer hingegen auf Nummer sicher gehen möchte, sollte eher konservativ investieren und entsprechend weniger Geld investieren. Eine gute Faustregel für die Investitionssumme ist, mindestens 5-10% des Gesamtvermögens zu investieren. So wird eine ausreichende Diversifikation erreicht und das Risiko minimiert. Allerdings sollte man immer darauf achten, dass man sich nicht finanziell übernimmt und sich in Schwierigkeiten bringt.

Weiters ist es essenziell, sich über die verschiedenen Arten von Investitionen zu informieren und die eigenen Optionen zu prüfen. Von Aktien über Anleihen bis hin zu Immobilien gibt es zahlreiche Möglichkeiten, in die man investieren kann.

Einen Vergleich zwischen Aktien und Immobilien gibt es hier.

Dabei sollte man immer seine eigene Recherche durchführen und gegebenenfalls einen Finanzberater hinzuziehen. Folgende Schritte solltest du beachten, wenn du mit dem Investieren starten willst:

Ab wann ist es sinnvoll zu investieren und was hat der Zinseszins-Effekt damit zu tun?

Es gibt keine feste Regel, wann der beste Zeitpunkt zum Investieren ist. Im Allgemeinen gilt jedoch, dass es besser ist, frühzeitig zu investieren, um den Vorteil des Zinseszinses zu nutzen. Der Zinseszins-Effekt beschreibt, wie Zinsen oder Renditen auf eine Investition sich im Laufe der Zeit akkumulieren und dadurch wiederum selbst wieder Zinsen oder Renditen generieren. Eine regelmäßige Einzahlung in einen Investmentfonds oder ETF kann helfen, den Vorteil des Zinseszinses zu nutzen und langfristig höhere Renditen zu erzielen.

Warum sind Ziele beim Investieren wichtig?

Bevor du mit dem Investieren beginnst, solltest du dir klare Ziele setzen. Möchtest du passives Einkommen erzielen oder langfristig Vermögen aufbauen? Je nach Ziel solltest du eine andere Investitionsstrategie wählen. Wenn du beispielsweise ein passives Einkommen erzielen möchtest, kannst du in Dividendenaktien investieren. Wenn du hingegen langfristig Vermögen aufbauen möchtest, solltest du in langfristige Anlageklassen wie Aktien oder Immobilien investieren.

Tipps zur Bestimmung des eigenen Risikoprofils

Es ist wichtig, dein Risikoprofil zu kennen, um eine Investitionsstrategie zu wählen, die zu dir passt. Wenn du ein konservativer Investor bist, solltest du in stabile Unternehmen oder Anleihen investieren. Wenn du hingegen ein risikobereiter Investor bist, kannst du in Aktien oder Rohstoffe investieren. Eine breite Diversifikation deiner Anlagen kann dabei helfen, das Risiko zu minimieren.

Monatliches oder einmaliges Investieren – Was ist besser? #

Ob Anzahlung, monatliche Zahlung oder eine Kombination aus beidem für dich am sinnvollsten ist, hängt nicht nur von deiner persönlichen Situation und deinem Anlagehorizont ab, sondern auch vom Marktumfeld. Wenn du über ein größeres Vermögen verfügst, kann es sinnvoll sein, eine einmalige Investition zu tätigen. Wenn du hingegen regelmäßig investieren möchtest, kannst du monatliche Einzahlungen in einen Investmentfonds oder ETF tätigen.

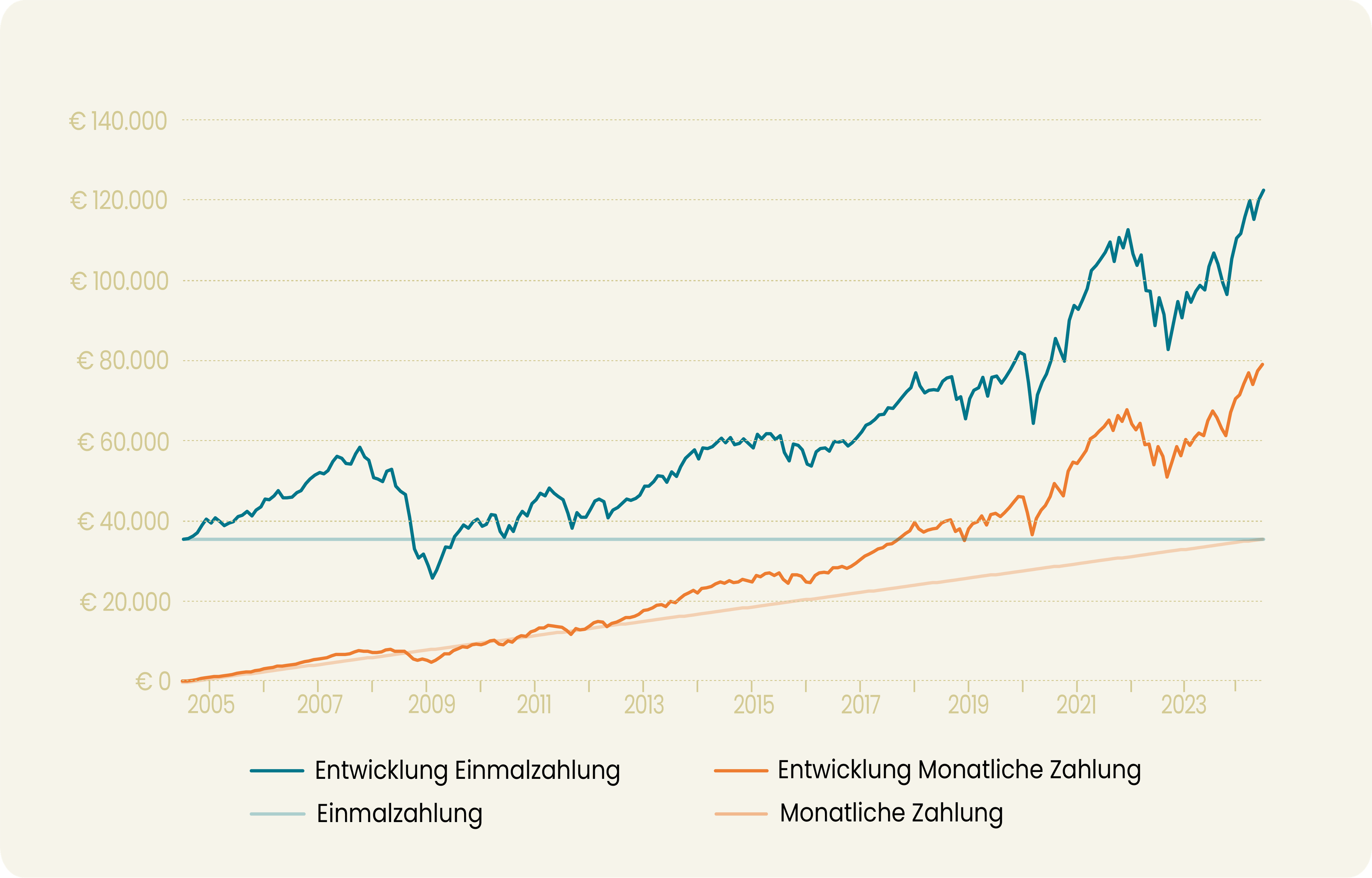

Um den oben genannten Punkt zu demonstrieren, haben wir ein Beispiel für jemanden gemacht, der vor genau 20 Jahren zu investieren begann. Beide Linien zeigen eine Gesamtinvestition von 36.000 EUR. Die blaugrüne Linie mit einer Anzahlung und die orangefarbene Linie mit einer monatlichen Zahlung (von 150 EUR).

Einmalzahlung vs. monatliche Zahlung – wie hätte sich ein Investment in den MSCI World Index entwickelt #

Während der Investor mit der monatlichen Einzahlung schlussendlich bei knapp unter 80.000 EUR landet, darf sich der Investor mit der Einmalzahlung zu Beginn über einen Endbetrag von über 123.000 EUR freuen. Das hat den einfachen Grund, dass bei einer Anzahlung mehr Zeit zur Verfügung steht, um den Zinseszins wirken zu lassen.

Anpassung der Investitionssumme im Laufe der Zeit #

Deine Investitionssumme sollte sich im Laufe der Zeit ändern, um deine sich ändernden Anlageziele und Risikotoleranz widerzuspiegeln. Du solltest deine Investitionssumme regelmäßig überprüfen und anpassen, um sicherzustellen, dass sie deinen aktuellen Bedürfnissen entspricht. Die Anlageentscheidungen von froots basieren auf der kontinuierlichen Überwachung von Anlageklassen, Regionen und spezifischen Produkten auf relativer und absoluter Basis. Dabei berücksichtigen wir stets die sich verändernden Situationen und die wechselnde Attraktivität unserer Kunden.

Fazit #

Geld investieren kann dazu beitragen, langfristig ein Vermögen aufzubauen. Es ist jedoch wichtig, dass du dir über deine finanziellen Möglichkeiten, Ziele und Risikobereitschaft im Klaren bist, bevor du mit dem Investieren beginnst. Eine breite Diversifikation deiner Anlagen und die regelmäßige Überprüfung und Anpassung deiner Investitionsstrategie können dazu beitragen, das Risiko zu minimieren und langfristig höhere Renditen zu erzielen. Mit diesen Tipps kannst du erfolgreich investieren und dein Vermögen aufbauen. Das angeführte Beispiel bedeutet jedoch nicht, dass eine Investition mit einer Anzahlung unbedingt das Beste für einen ist. Wenn du dir nicht sicher bist, was für dich sinnvoll ist, beraten wir dich gerne. Buche jetzt deine Finanzberatung!

Dirk van Wassenaer

Gründer & Head of MarketingÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/